▲효성의 매출 및 OP 추이

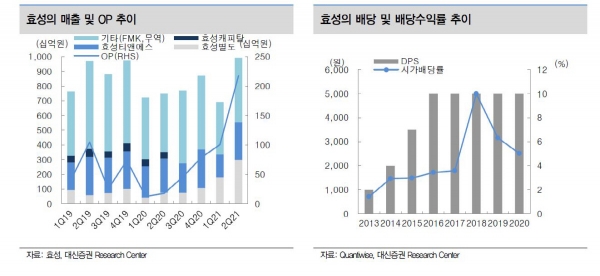

효성은 2분기 영업이익 2180억 원을 올렸다. 시장 기대치를 42.4% 상회한 깜짝 실적이다.

이는 △지분법 이익 급증(티앤씨, 첨단소재, 화학 등) △효성티앤에스, FMK 등 연결 자회사의 실적 개선 때문이라는 게 대신증권의 분석이다.

효성티앤에스는 2분기 러시아향 제품(전체 매출의 약 17~18%)의 납품대금 지연 영향이 있었으나, 미국, 인도, 동남아, 대만 등 해외시장 고객 다변화 효과로 예상보다 양호한 실적을 냈다.

양지환 연구원은 “3분기에도 효성티앤씨를 주력으로 한 지분법 계열사들의 실적 개선이 지속될 전망”이라며 “효성티앤에스의 납품 지연된 매출 인식 등으로 호실적이 예상된다”고 말했다.

효성티앤에스의 매출과 영업이익은 각각 2568억 원(이하 지난해 같은 기간보다+10.9%), 278억 원(-11.5%)이다. FMK의 매출액은 739억 원(+81.6%), 영업이익은 38억 원(2020년 2분기 BEP 수준)이다.

기타 부문에서는 매출액 3638억 원(-9.6%), 영업이익 100억 원(0.0%)을 올렸다.

지분법 자회사로의 지분법이익은 효성티앤씨 479억 원, 효성첨단소재 160억 원, 효성화학 94억 원, 효성중공업 77억 원,기타 1032억 원 등이다.