▲대구은행 핵심예금과 평균조달금리 추이

2분기 순익은 전년동기대비 60.2% 급증한 1553억원으로 컨센서스를 웃돌았다.

하나금융투자는 DGB금융의 올해 연간 추정 순익을 기존 3950억원에서 4380억원으로 올렸다. 올해 ROE는 8.4%에 달 할 것으로 전망했다. 이익추정치 상향에 따라 DPS도 570원으로 상향(배당성향 22% 가정)했다. 배당수익률은 6%를 상회할 것으로 전망했다.

최정욱 연구원은 “한은의 연이은 매파적 발언에 이어 최근 정부 관계자들도 금융 불균형 해소를 위한 통화정책을 지지하는 발언을 하면서 기준 금리 인상이 가시권에 진입했다”면서 “8월을 시작으로 연내 두차례 인상이 예상된다”고 말했다.

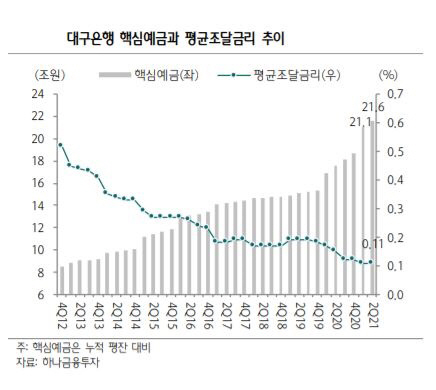

이어 “이 회사는 총대출에서 변동금리대출이 차지하는 비중이 82%에 육박하는데다 대출금리가 12개월 이하 단기금리에 90% 이상 연동되어 있어 단기금리 변화에 따른 대출금리 민감도가 가장 높은 은행”이라며 “기준금리 인상시 NIM 상승 속도가가장 빠를 수 있다는 점에서 모멘텀으로 작용될 수 있을 것”이라고 분석했다.