“성격상 일반 대출과 다른데

DSR 규제에 포함해 과잉 제재

소비자 민원 제기 증가”

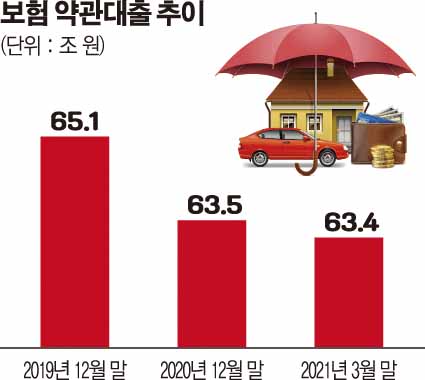

보험업계가 금융위원회에 보험계약대출(약관대출)의 규제 완화를 지속해서 건의하고 있다.

약관대출 이자 부분이 DSR 규제에 포함돼있어 소비자들의 민원 제기가 증가하고 있기 때문이다. 업계는 약관대출은 성격상 일반대출과는 다르다는 입장인데, 정부의 가계대출 조이기 의지가 강해 받아들여지긴 어려울 전망이다.

28일 이투데이 취재를 종합하면 생명ㆍ손해보험협회는 업계의 의견을 취합해 금융위 옴부즈만에 건의하고 있다. 지난달엔 DSR에서 약관대출 제외와 비대면 판매 시 고지의무 완화 등의 내용을 요청했다.

금융당국은 2019년 6월부터 2금융권에도 DSR 관리지표를 도입했다. 다행히 약관대출은 DSR 산정에서 빠졌지만, 다른 대출을 받아 DSR을 따질 때는 약관대출의 이자상환액은 반영하게 했다. 이에 따라 약관대출 대출정보가 신용정보원에 공유되고 있고, 소비자가 약관대출을 받을 때 신용점수에 영향을 미치는 상황이 됐다. 보험업계 관계자는 “약관대출 이자 부분이 DSR 규제에 포함되면서 소비자들의 민원 제기가 증가했다”고 설명했다.

보험업계는 약관대출은 대출 상품이 아니라고 보고 있다. 실제로 보험계약대출은 약관상 해약환급금 범위 내에서 보험사가 정한 방법에 따라 얼마든지 대출할 수 있고, 대출 원리금도 언제든 갚을 수 있다. 계약자가 돈을 상환하지 않으면 보험사는 보험금 등을 지급 시 대출 원리금을 공제하고 나머지 금액만 지급한다.

그럼에도 보험업계의 요청은 받아들여지기 어려울 전망이다. 이미 지난 2019년도에 금융위가 결정을 내렸던 부분이고, 관련 법이나 규정도 개정 완료한 상황이기 때문이다.

갈수록 강해지는 금융당국의 가계대출 관리 의지도 한몫한다. 이날 은성수 금융위원장은 부처 합동으로 진행된 ‘부동산 시장 안정을 위해 국민께 드리는 말씀’을 통해 제2금융권 가계대출 관리하겠다고 말했다.

은 위원장은 “금융권 간 규제가 다른 점을 이용한 제2금융권의 대출 확대가 우려되고 있다”며 “규제차익으로 인한 시장 왜곡이 없도록 시장 상황을 주기적으로 점검하고 대응해나가겠다”라고 강조했다.

위축되는 약관대출에 보험사들은 속앓이만 할 뿐이다. 부채 평가방식이 원가평가에서 시가평가로 바뀌는 신국제보험회계기준(IFRS17)이 오는 2022년 도입되면 보험사들의 자본확충 부담이 늘어날 것으로 예상하는데 약관대출은 보험부채에서 제외돼 약관대출이 늘어날수록 보험사들의 재무적 부담도 줄어들기 때문이다.