▲싱가포르 Marina South 복합 개발 공사 개요

강경태 연구원은 “2분기 실적을 반영해 연간 BPS 추정치를 소폭 하향했다. (2021년 0.4%, 2022년 0.6%). 그러나 이번 사례가 재발할 가능성이 작다고 판단해 지속가능 ROE를 기존과 동일하게 유지했다”면서 “하반기 수익성 있는 대형 공사 진행으로 해외 공사의 순이익기여도가 점차 높아지고 있다는 점에 집중할 때다”고 말했다.

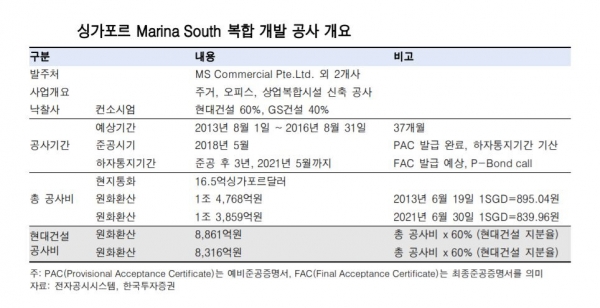

현대건설의 2분기 실적은 부진했다. 이변이 없었던 매출에도 불구하고, 영업이익은 1410억 원(지난해 같은 기간보다-8.4%)으로 컨센서스를 37% 밑돌았다. 해외 준공 현장에서 전례 없는 일회성 비용이 발생했기 때문이다. 주요 경영성과는 양호했다. 상반기 별도 기준 신규수주 실적은 연간 가이던스의 81%를 달성했다. 주택 공급 실적은 1만4421세대로 연간 가이던스의 45%를 달성했다.

일회성 비용이 다른 프로젝트에서도 재현될 가능성은 이르다고 판단했다. 일회성 비용이 발생한 현장은 2018년 5월에 준공된 싱가포르 마리나 사우스(Marina South) 복합 개발 프로젝트다