효성첨단소재 주가가 연일 신고가를 경신하면서 증권사들의 목표주가마저 추월했다.

16일 금융정보업체 에프앤가이드에 따르면 최근 3개월간 증권사들이 제시한 효성첨단소재 목표주가 평균은 61만7600원으로 집계됐다.

가장 효성첨단소재는 15일 종가기준 63만4000원으로 장을 마치며 증권사에서 제시한 평균 목표주가를 가뿐히 뛰어넘었다. 다만 16일 장중 최저 9.94% 떨어지며 상승 폭을 일부 반납한 상태다.

전날 주가 급등세는 외인 매수세에 근거한다. 15일 효성첨단소재는 11.62% 상승하며 장을 마감했는데, 외인은 홀로 86억 원 어치를 사들이며 지수 상승을 이끌었다. 개인, 기관은 각각 85억 원, 37억 원을 매물을 쏟아냈다.

최근 3개월 증권사 리서치센터에서 추정한 효성첨단소재 2분기 연결기준 평균 매출액은 전년 동기 대비 139.58% 증가한 9037억 원, 영업이익은 흑자전환한 1118억 원으로 추정된다. 통상 실적발표일이 가까워질수록 증권사에서 내놓는 실적 추정치도 근접하다.

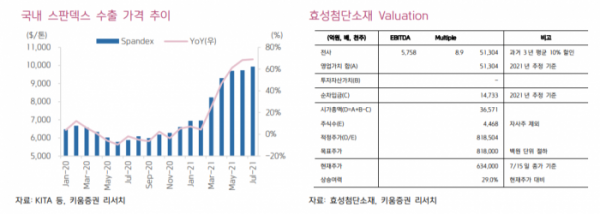

주가가 빠르게 상승하자 증권사들도 목표가 높이기에 나서고 있다. 16일 효성첨단소재 보고서를 발간한 이동욱 키움증권 연구원은 목표가를 기존 67만 원에서 81만8000원으로 22.1% 상향 조정했다. 직전 보고서 발간인을 지난 5일로 2주 만에 목표가 상향 보고서를 제시했다.

이동욱 연구원은 “주력 제품인 타이어코드 실적이 반등하고 있으며 기타부문의 스판덱스, 아라미드의 가격이 강세를 지속하고 있다”며 “이번 아라미드 증설 완료로 기존 타이어코드 부문과도 사업적 시너지가 발생할 것으로 보인다”고 추정했다.

이어 “타이어코드는 증설 제한, 신규 인증 시차 효과로 보수적으로 내년까지 수급 불안현상이 지속될 전망이다”며 “올해 하반기 아라미드 2500톤 증설분이 본격 가동하며, 베트남 스판덱스 플랜트의 수익성도 호조세를 이어갈 것으로 보인다”고 덧붙였다.

이날 키움증권 리서치센터에서 내놓은 22% 높인 평균가를 더해 취합한 적정주가는 64만7200원 수준이다. 각 증권사에서 제시한 목표가 중 최고가는 81만8000원, 최저가는 55만3000원에 형성됐다.