▲TSMC 2분기 실적 리뷰(단위: 십억 대만달러, 대만달러,%, 자료제공=NH투자증권)

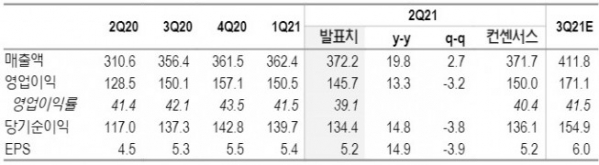

도현우 NH투자증권 연구원은 “TSMC의 2분기 실적은 매출액 3722억 대만달러(+3% 전분기대비), 영업이익 1457억 대만달러(-3% 전분기대비), 순이익 1344억 대만달러(-4% 전분기대비)를 기록했다”면서 “매출액이 컨센서스에 부합하고 영업이익과 순이익은 미달했는데 이익 미달은 부정적 환율 변동과 5nm 비중 확대로 인한 비용 증가가 원인”이라고 분석했다.

그는 이어 “2분기 HPC와 Automotive(자동차용) 수요가 매우 양호한 반면 스마트폰 수요는 부진했다”면서 “자동차용 수요도 개선되며 공급이 수요를 따라가지 못하는 상황으로 스마트폰은 중국을 중심으로 보조금 축소 및 코로나19 확산 등으로 수요가 부진했다”고 덧붙였다.

도 연구원은 “회사가 3분기 가이던스로 매출액 4115억 대만달러, 영업이익 1626억 대만달러를 제시했는데 2021년 성장률에 대해서는 파운드리 산업이 20%, TSMC는 20% 이상을 기록할 것으로 예상된다”면서 “단기적으로 2021년 하반기 현재 고객사 재고가 과거 대비 높고 재고 조정가능성이 있다고 언급한 점은 리스크로, 자동차 반도체 공급 부족 해소는 최소 6개월이 걸릴 것으로 예상된다”고 설명했다.