우선 지원 기준 없애고 신규 대출자 특약 가능

2년 만에 재출시된 금리상한형 주택담보대출의 가입 기준이 예전보다 완화됐다. 우선 지원 기준도 없애고 금리 안전장치도 추가했다. 금융당국은 이달 15일부터 전국 15개 은행에서 금리상승 리스크 완화형 주택담보대출(이하 주담대)에 가입할 수 있다고 14일 밝혔다. 2019년 3월에 출시된 이후 2년 여 만에 다시 내놓은 것이다.

금리상승 리스크 완화형 주담대는 금리상한형 주담대 특약과 월상환액 고정형 주담대로 구성돼 있다. 금융당국은 하반기 경제정책방향에 금리상한형 상품 재출시를 과제로 포함해 시중금리 상승 시 차주의 이자 상환 부담을 최소화한다는 정책 방향을 설정했다.

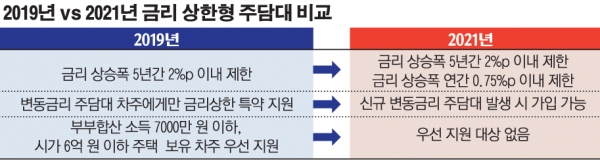

금융당국이 최초 내놓았던 상품과 비교하면 이번 금리상한형 주담대의 가입 문턱은 낮아졌다. 금리 리스크 완화 장치도 추가했다. 금리 상승폭을 5년간 2%포인트(P)로 제한한다는 기준은 이번에도 그대로 적용했다. 여기에 연간 상승폭 제한(0.75%P) 기준을 추가로 설정했다.

변동금리 주담대 차주에게만 금리 상한 특약을 지원한다고 했던 과거와 달리 이번에는 신규로 변동금리 주담대를 받는 경우에도 특약 가입이 가능하도록 설계했다. 또 2019년엔 부부합산 소득 7000만 원 이하, 시가 6억 원 이하 주택 보유 차주에게 우선 지원한다는 기준을 올해에는 아예 없앴다. 소비자의 선택권을 강화한다는 취지를 반영한 것이다.

기존대출의 조건변경 없이 별도의 특약을 추가하는 형태인 경우 주택담보대출비율(LTV), 총부채상환비율(DTI), 총부채원리금상환비율(DSR) 산정 대상에서 제외키로 한 기준도 같다. 단 신규 가입자는 해당 규제를 그대로 적용받는다.

금리 상한형 주담대는 2년 전에 큰 인기를 끌지 못하고 소비자로부터 외면받았다. 이번에도 전철을 밟을지 이목이 쏠린다. 코로나19 재확산 이전에 시장에서는 한국은행이 기준금리를 이달 중에 인상할 수 있다고 분석했다. 금리 인상 리스크에 대한 우려도 커졌다. 그러나

최근 코로나19 확진자가 급증하면서 기준금리 인상 시기가 늦춰질 것이란 전망이 나오고 있다. 금리 인상 시기가 지연되면 이번에도 금리상한형 주담대의 실효성은 크지 않을 가능성도 있다. 금융위 관계자는 “2019년에는 금리상한형 주담대 출시 후 금리가 오히려 하락했던 상황이었고, 지금은 금리 상승을 우려하고 있어서 시장의 반응은 다를 것으로 예상한다”고 말했다.