하반기 국내 기업들의 피크아웃(고점통과) 우려가 커지면서 실적 모멘텀이 유효한 기업에 집중해야 한다는 분석이 나왔다.

2분기 국내 기업들의 실적 발표가 이어지고 있다. 2분기 국내 기업(금융 제외) 합산 매출액은 전년 동기 대비 22.5% 증가한 481조9000억 원, 영업이익은 72.8% 늘어난 52조7000억 원으로 추정된다. 1분기에 이어 높은 증가율 달성이 기대되고 있다.

14일 유명간 미래에셋증권 연구원은 “현재 시장 참여자들의 우려는 실적 피크아웃 이슈이다”며 “국내 기업의 매출액, 영업이익이 3분기에는 둔화할 것으로 예상하며, 하반기가 올수록 실적 피크아웃에 대한 우려가 커질 전망이다”고 내다봤다.

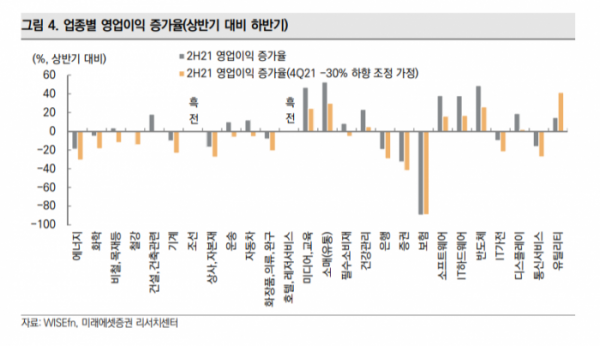

업종별로 보면, 철강, 디스플레이, 에너지, 반도체, 운송, 화학, 상사/자본재, 비철금속 업종 등이 상향 조정됐다. 반면 조선, 호텔/레저, 유틸리티, 건설 업종은 하향 조정으로 이어졌다.

유 연구원은 “하반기 주도 업종이 부재한 상황에서 실적 변화에 따라 업종, 기업 간 주가 차별화 장세가 이어질 전망이다”며 “실적 컨센서스가 상향 조정되는 기업 비중은 80% 수준으로 이익 모멘텀 스타일 내에서도 선별적인 투자가 필요한 시점이다”고 조언했다.

그는 긍정적인 주가 상승률이 예상되는 기업 특징으로 △2021년 하반기, 2022년 이익 증가율이 높은 기업 △2022년 실적 컨센서스가 상향 조정된 기업 △연속적으로 어닝 서프라이즈를 기록한 기업 등을 제시했다.

해당 이익 모멘텀에 적용되는 기업으로 삼성전자, 에코프로비엠, 호텔신라, DB하이텍, 신세계, 천보, 롯데정밀화학, 와이지엔터테인먼트, 해성디에스 등을 꼽았다.

이어 SK하이닉스, 삼성바이오로직스, 삼성SDI, 팬오션, OCI, 현대위아, 심텍, 대한제강, 테크윙 역시 1분기 실적 컨센서스 대비 부진했지만, 해당 조건에 부합한다고 설명했다.