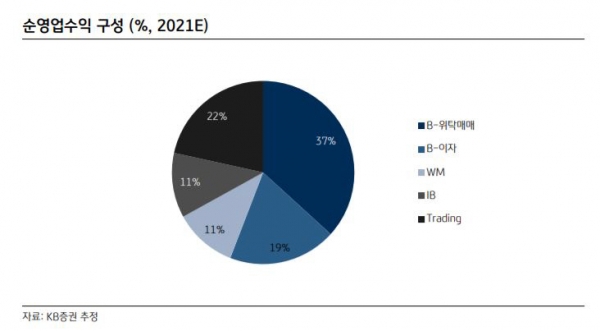

▲미래에셋증권 순영업수익 구성

(KB증권)

2분기 연결기준 지배주주순이익은 3197억 원으로 컨센서스를 34.4% 웃돌 것으로 전망했다. KB증권의 기존 전망치 대비 15.0% 높은 수준이다.

KB증권은 이를 반영 연간기준 연결기준 지배주주순이익을 9907억 원으로 7.0% 상향했다.

강승건 연구원은 “지난해 대규모 손상차손을 인식하였던 투자자산에 대한 재평가가 진행되면서 일부 환입이 결정됐고, 이를 통해 투자자산에 대한 불확실성이 일부 해소됐다고 판단하고 있다”면서 “디디추싱, 그랩 등 Pre IPO 투자 자산이 상장 과정 속에서 평가이익 개선이 예상된다”는 점을 ‘매수’추천 근거로 제시했다. 이어 “6월부터 발행어음 사업이 시작됐다는 점 역시 긍정적으로 평가한다”고 말했다.