앞으로 회사의 고의적인 내부회계관리규정 위반이 적발될 경우 감리를 실시한다. 감사방법론의 표준화 수준이 미흡하거나 개별 감사업무에서 내부회계관리제도 감사절차 위반 확인 시 ‘개선권고’를 조치한다.

11일 금융감독원은 ‘내부회계관리제도 감리 로드맵’을 발표하며 이같이 설명했다.

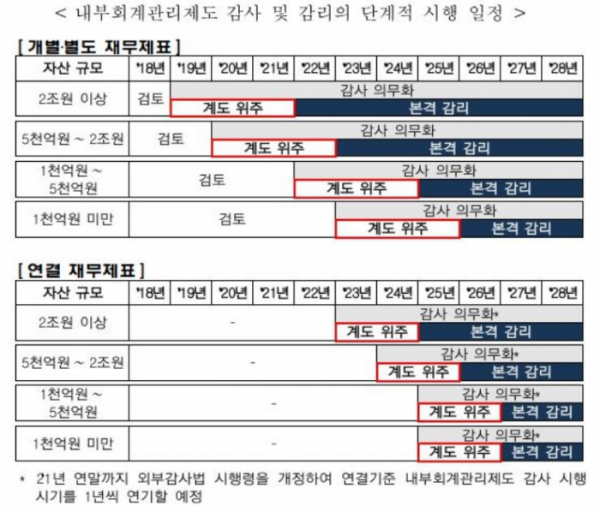

로드맵은 개별·별도재무제표 기준 자산 규모가 2조 원 이상일 경우 내년부터, 5000억 원~2조 원일 경우 2023년부터, 1000억 원~5000억 원은 2025년부터, 1000억 원 미만일 경우 2026년부터 본격적인 감리제도가 적용된다.

연결 재무제표 기준 자산 규모가 2조 원 이상일 경우 2025년부터, 5000억 원~2조 원일 경우 2026년부터, 1000억 원~5000억 원과 1000억 원 미만일 경우는 2027년부터 적용된다. 본격 감리가 적용되기 전까지 ‘계도 위주’로 운영된다.

감리는 회사의 재무제표 감리 과정에서 고의적인 회계부정이 있는 경우로서 그 원인이 내부회계관리규정 위반으로 판단되는 경우 또는 전년도 내부회계관리제도 감사의견이 부적정인 경우에 한해 실시한다.

재무제표 감리 시 지적된 계정과목 및 공시항목 관련 내부통제 사항 등 회사의 재무제표 감리 지적사항에 관련된 내부통제 위주로 내부회계관리제도의 적정성을 점검한다.

감사인에 대해선 감사기준서상 상대적으로 명확한 사항위주로 감사절차의 적정성을 점검한다. 이는 내부회계관리제도 감사계획의 수립 여부, 통제테스트 실시 여부 등 감사기준서에서 감사인이 수행하도록 명시된 내부회계관리제도 감사절차를 뜻한다.

발견된 취약사항에 대해선 ‘개선권고’ 위주로 조치하되, 고의적인 회계부정의 원인으로 내부회계관리규정에 중요한 취약사항이 있는 경우 조치를 1단계를 가중한다.

감사인에 대해선 회사의 회계처리 위반 관련 감사인의 감사절차 위반에 대한 동기(고의, 중과실, 과실) 판단 시 우선 고려하고, 조치 수준이 낮다고 판단되는 예외적인 경우에 한해 조치 가중사유로 활용한다.

계도기간 감리 착수 사유에 더해 ‘중과실’ 회계처리기준 위반행위가 있는 경우에도 감리를 실시한다. 또한 회사의 내부회계관리제도 설계, 운영, 평가 및 보고 과정 전반에 대해서 세부적으로 점검한다.

감사인에 대해서는 계도기간보다 점검범위를 확대해 감사절차의 적정성을 점검한다. 계도기간 조치사항에 더해 ‘중과실’로 회계처리기준을 위반하고 그 원인으로 내부회계관리규정에 중요한 취약사항이 있는 경우 조치를 1단계 가중한다.

감사인의 감사절차 위반에 대한 동기 판단 시 종합적으로 고려하고, 예외적인 경우에 한해 조치 가중사유로 활용한다.

감리인을 감리할 경우, 품질관리시스템 점검 시 내부회계관리제도 감사방법론의 일관성 및 충실성 여부를 점검하고, 개별 감사업무 점검에서는 감사기준서에 따른 내부회계관리제도 감사절차의 적정성을 점검한다.

내부회계관리제도 감사방법론의 표준화 수준이 미흡하거나 개별 감사업무에서 내부회계관리제도 감사절차 위반 확인시 ‘개선권고’ 조치를 한다.

품질관리시스템 점검의 감리 범위는 계도기간과 동일하며, 개별 감사업무 점검에서는 계도기간 보다 점검범위를 확대해 감사절차의 적정성을 점검한다.

감사인 감리 시에도 계도기간 조치와 동일하게 내부회계관리제도 감사방법론의 표준화 수준이 미흡시 ‘개선권고’ 조치를 하고, 개별 감사업무에서 감사절차에 중요한 결함이 있는 경우 조치양정기준에 따라 조치한다.

금융감독원 관계자는 “내부회계관리제도 감리 관련 감독방향을 안내함으로써 기업ㆍ감사인이 변화된 제도에 연착륙하는데 기여할 것으로 기대한다”며 “회사의 자발적인 점검 및 감사인의 감사역량 제고에 도움이 될 것으로 예상한다”고 말했다.