금소법 위반땐 ‘징벌적 과징금’ 은행, 설명서 읽고 녹취해 처리 은행 영업현장 상품안내 ‘진땀’ 금융위 가이드라인 이달 발표

은행 영업현장 상품안내 ‘진땀’

금융위 가이드라인 이달 발표

1일 새로운 금융 상품에 가입하기 위해 서울 은평구 A은행을 방문한 고객은 영업창구 직원에게 이같이 물었다. 고객이 직원의 요청에 따라 상품의 정확한 이름과 원금 손실의 위험, 만기 등 상품의 세부 내역이 담긴 스크립트(원고)를 읽은 직후였다. 직원이 제시한 스크립트엔 상품의 만기가 3년이라고 써 있었지만, 고객은 이를 읽고도 만기가 1년이라고 이해했다. 스크립트를 읽는다고 해서 고객이 상품을 완전히 파악한 것은 아닌 것이다. 그러자 행원은 “아니다. 이 상품의 만기는 3년이고 중도 해지가 1년 뒤에 가능하다는 것”이라고 추가 설명했다.

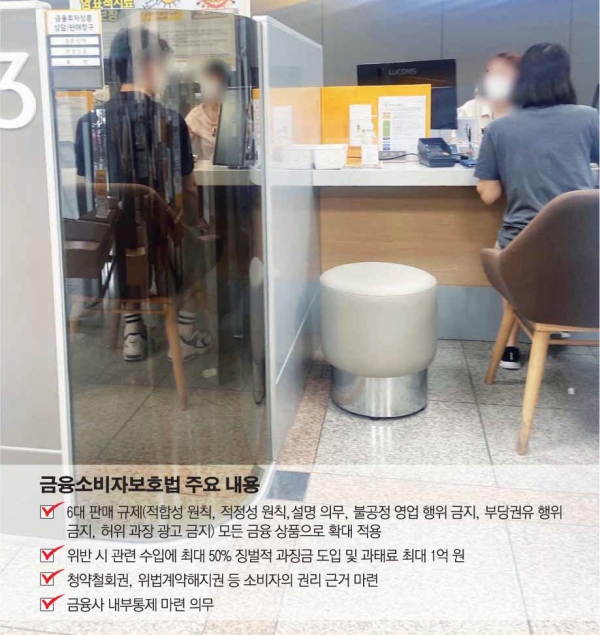

3월 25일 금융소비자보호법이 시행되면서 일부 상품에 제한적으로 적용됐던 6대 판매 규제(적합성 원칙, 적정성 원칙, 설명 의무, 불공정 영업 행위 금지, 부당 권유 행위 금지, 허위 과장 광고 금지)가 모든 금융 상품으로 확대됐다. 금융사가 금소법을 위반할 경우 징벌적 과징금 또는 과태료를 물 수 있다. 상품 판매가 까다로워지자 은행들은 금소법을 지키기 위해 고객에게 상품의 설명이 포함된 스크립트를 읽게 하고 이를 녹음하고 있다. 추후 고객이 은행으로부터 상품 설명을 제대로 듣지 못했다며 위법계약해지권, 청약철회권 등을 행사할 수 있기 때문이다.

A은행의 사례처럼 이로써 고객이 상품 세부 내역을 파악했다고 보기는 어렵다. 은행에서 준비한 스크립트를 기계적으로 읽는 수준에 머무를 수 있기 때문이다. 이날 직원은 밀린 고객을 응대하기 위해 빠르게 상품의 투자설명서와 약관, 계약서를 읽었다. 고객이 행원의 말을 듣고 상품을 직관적으로 이해하기 힘든 것이다. 금융위 관계자는 “상품의 모든 내역을 설명하는 데는 한계가 있을 수밖에 없다”며 “이달 중으로 설명 의무를 어떻게 효율적으로 할 수 있는지에 대한 내용을 담은 가이드라인을 발표할 예정”이라고 말했다.

한편 은행들은 금소법 직후 중단됐던 상품들을 정비해 판매 재개에 나서고 있다. 국민은행은 스마트텔러머신(SMT)을 통한 신규 통장 개설 서비스를 중단했다가 한 달 만에 서비스를 다시 시작했다. 같이 중단된 리브 간편 대출 서비스는 리브 자체를 개편해 하반기 중으로 다시 내놓을 예정이다.

우리은행은 키오스크에서 입출금통장 신규, 예ㆍ적금 신규, 주택청약종합저축 신규, 각종 펀드상품 신규, 신용카드 신규 업무를 중단했었다. 이후 금소법에 맞춰 키오스크를 업데이트하면서 서비스를 모두 재개했다. 하나은행은 하나온라인사장님신용대출ㆍ플러스모바일보증부대출, 농협은행은 펀드 일괄 신규 서비스와 비대면 연금 저축 펀드 계좌의 신규 서비스를 일시 중단했다가 재개했다. 하이로보, NH로보프로 등 인공지능(AI)이 추천하는 금융 서비스도 금소법에 맞춰 수정한 후 다시 내놨다.