(자료제공=현대차증권)

현대차증권이 30일 한전KPS에 대해 실적과 배당성향이 개선되고 있다고 평가했다. 목표주가는 기존 5만8000원, 투자의견 매수를 유지했다.

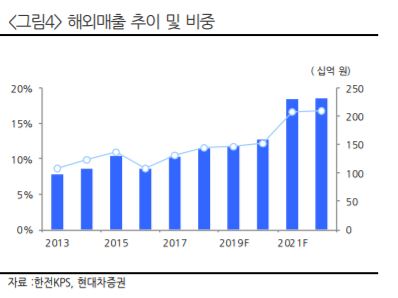

강동진 현대차증권 연구원은 "올 2분기 실적은 시장 기대치를 웃도는 호실적을 거둘 것"이라며 "한국형 원전인 APR1400 등을 토대로 중장기 해외 매출에서 안정적 성장 발판을 만들었기 때문"이라고 말했다.

이어 "현재 주가는 해외 원전 수주 기대감을 반영하지 않은 수준"이라며 "한국 원전산업의 해외 시장 가능성이 높아지고 고려한다면, 투자 매력도 높은 편"이라고 평가했다.

아울러 배당 모멘텀 더 개선될 수 있다는 분석도 잇따랐다. 실적과 배당성향 개선세가 꾸준히 이어지고 있다는 판단에서다.

강 연구원은 "현시점에서도 배당수익률이 5%를 웃돌아 하방 경직성이 충분하다"며 "향후 해외 원전 수주 시 중장기 배당 모멘텀 더욱 높아질 것"이라고 덧붙였다.