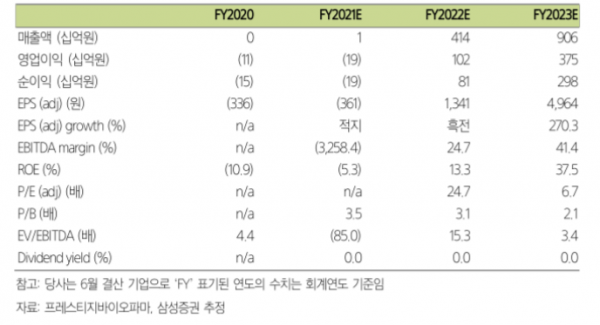

삼성증권은 30일 프레스티지바이오파마에 대해 "허셉틴 바이오시밀러 유럽 허가 지연으로 주가가 부진했지만, 하반기 러시아 코로나19 백신 Sputnik V(스푸트니크 브이) 생산 본계약 체결 시 가파른 실적 성장이 기대된다"며 투자의견 '매수'와 목표주가 4만 원을 새롭게 제시했다.

서근희 삼성증권 연구원은 "목표주가는 △HD201(허셉틴 바이오시밀러, EMA 승인 검토 중) 2022년 유럽 판매 개시와 2023년 미국 판매 개시 △HD204 (아바스틴 바이오시밀러) 2022년 미국/유럽 판매 개시 △PBP1502 (휴미라 바이오시밀러) 2023년 미국/유럽 판매 개시 △스푸트니크 브이에 대해 내년부터 5년간 CMO 계약에 대한 매출 추정 등을 반영해 산출했다"고 설명했다.

서 연구원은 "코로나19 여파로 올해 상반기에 예정됐던 HD201의 EMA 승인 하반기로 지연되면서 주가가 부진했다"며 "스푸트니크 브이 CMO에 대해 WHO와 EMA 승인 지연, 내년 Pfizer/BioNTech, Moderna의 Capa 증설에 따른 물량 확대로 스푸트니크 브이 실 판매량에 대한 예측 불확실성, 스푸트니크 브이 원가 경쟁력(2000L 바이오리액터에서 생산 시에만 1도즈당 원가 2-3달러로 맞출 수 있음) 미확보 등의 우려가 있다"고 설명했다.

그는 "지난 6월 실시된 WHO 공장 실사를 기반으로 하반기 내 스푸트니크 브이 승인을 기대하고 기존 코로나19 백신보다 싼 가격에 개발 도상국가에 공급할 예정으로 위탁 생산 수요가 유효하다"며 "mRNA 백신 대비 아데노 바이러스 벡터 백신의 쉬운 생산 난이도 고려 시, 프레스티지바이오파마의 스푸트니크 브이 CMO 가능성은 높다고 판단되며 실적 가시성 증대로 기업 가치 상향될 것"이라고 내다봤다.