(KTB투자증권)

KTB투자증권은 아모레G에 대해 28일 아모레퍼시픽 실적 기대감 약화로, 주가 모멘텀이 둔화할 전망이라며 투자의견 ‘매수’, 목표주가 8만 원으로 하향 조정했다.

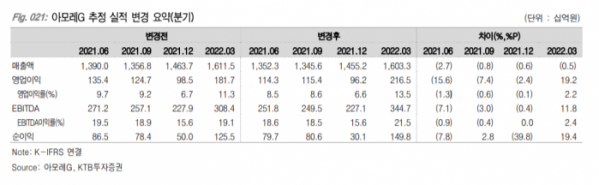

배송이 KTB투자증권 연구원은 “아모레G의 2분기 예상 매출액은 전년 동기 대비 15% 증가한 1조4000억 원, 영업이익은 215% 늘어난 1143억 원으로 시장기대치를 밑돌 전망이다”며 “아모레퍼시픽 실적 추정치 하향이 주효하다”고 분석했다

배 연구원은 “아모레퍼시픽 예상 매출액은 전년 동기 대비 17% 증가한 1조2000억 원, 영업이익은 184% 늘어난 1002억 원으로 시장 기대치를 하회할 것으로 보인다”며 “아모레퍼시픽 외 뷰티 계열사 예상 매출액은 3% 감소한 1687억 원, 영업이익은 561% 늘어난 119억 원으로 추정된다”고 내다봤다.

그는 “더마 화장품 사업을 영위하는 에스트라의 AP로의 흡수합병을 결정했는데, AP 지분율이 확대되겠지만, 아모레G의 사업영역은 재차 축소될 전망이다”며 “적자로 돌아선 이니스프리의 턴어라운드 기조가 지속될 것으로 보이며, 에스트라 수익성 개선이 추정된다”고 덧붙였다,