(사진=삼성증권)

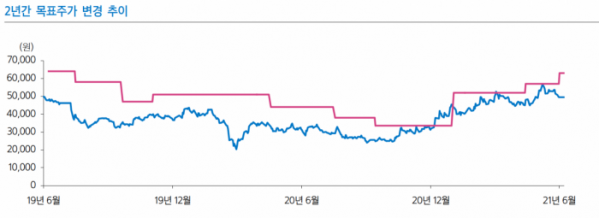

삼성증권은 24일 제이콘텐트리에 대해 콘텐츠지음 등 제작사 인수를 통한 외형 성장을 기대한다며 투자의견 ‘매수’를 제시하고 목표가를 전일 대비 27.40%(1만3550원) 상향한 6만3000원으로 조정했다.

지난 23일 제이콘텐트리는 자회사 JTBC스튜디오는 ‘콘텐츠지음’, ‘클라이맥스 스튜디오’, ‘프로덕션에이치’ 등 3개 제작사를 인수했다고 밝혔다.

최민하 삼성증권 연구원은 “제이콘텐트리가 콘텐츠 제작 역량 강화를 위해 국내 제작사 3사 인수를 발표했다”며 “제작사 인수ㆍ지분투자 등을 통해 외형을 키우고 이익을 증대해 나갈 전망이다”고 말했다.

이어 “이번 인수는 콘텐츠 제작 역량 강화를 위한 행보로 그동안의 제작사 인수, 지분 투자 행보와 궤를 같이 한다”고 덧붙였다.

JTBC스튜디오는 지난달 31일 미국제작사 윕(wiip)을 인수해 글로벌 제작사로 발돋움의 기회를 마련했다.

삼성증권이 전망한 제이콘텐트리의 올해 전체 영업이익은 170억 원으로 흑자 전환을 기대했다.