NH투자증권은 24일 아모레퍼시픽에 대해 2분기 실적은 예상보다 부진할 것으로 보이나, 빠른 브랜드 포트폴리오 조정을 기대한다며 투자의견 '매수'와 목표주가 35만 원을 유지했다.

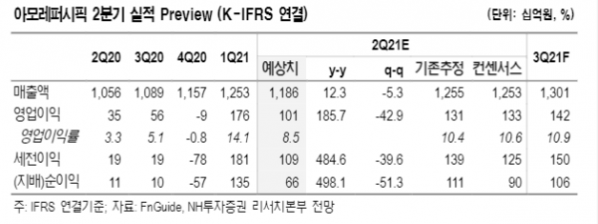

조미진 NH투자증권 연구원은 "2분기 실적 추정치는 시장 전망치를 밑돌 것"이라며 "이니스프리가 점포수 축소를 만회하기 위한 온라인 채널 마케팅 비용 집행에도 불구 매출액이 역성장하며 중국법인 수익성 하향 조정의 주요 요인이 될 것"이라고 분석했다.

조 연구원은 "그러나 설화수의 대중국향 수요가 견조하고 국내 온라인 채널 전환이 성공적으로 진행되고 있어 큰 그림에서 실적의 우상향 흐름은 지속될 것"이라며 "언론보도에 발표된 중국 618 쇼핑 페스티벌에서 설화수의 성과는 Tmall보다 JD.com, Douyin 등에서 더 큰 폭으로 성장했으며 전체 실적 및 수요 흐름의 변화는 없는 것으로 파악했다"고 설명했다.

그는 "중국 중저가 화장품 시장에서 로컬 브랜드들 또한 경쟁 심화 및 세대 교체가 진행되고 있어, 이니스프리는 점포 축소 뿐 아니라 브랜드에 대한 과감한 구조조정이 필요하다"며 "이번 중국 시장 경쟁 강도 재확인은 브랜드 포트폴리오 조정 속도 가속화의 계기가 될 수 있다"고 제언했다.

이어 "향후 현명한 선택과 결단을 한다면, 보다 편안하고 가파른 주가 상승 흐름 재개가 가능할 것"이라고 덧붙였다.