(SK증권)

SK증권은 23일 키움증권에 대해 유상증자로 인한 주주가치 희석 요인을 반영해야 한다며 투자의견 ‘매수’, 목표주가 16만5000원으로 하향 조정했다.

키움증권이 기존에 예정됐던 유상증자를 발표했다. 발행 조건이 기존 주주들에게 불리하지 않게 확정되면서 22일 주가는 7.9% 상승했다.

신규 발행 주식은 전환상환 우선주이며 총 금액은 4400억 원 수준이다. 이중 4000억 원(주식수 265만9000주)의 전환가액은 15만417원(25% 할증), 400억 원(16만6000주)은 24만667원으로 100% 할증 발행이다.

구경회 연구원은 목표주가를 낮추며 “기존에 알려진 증자를 반영하지 않았을 뿐이어서, 목표주가 변경에 큰 의미를 부여할 필요는 없다”며 “오히려 시장의 긍정적인 반응을 감안할 때, 1~2일 정도 추가 상승도 가능하다고 본다”고 분석했다.

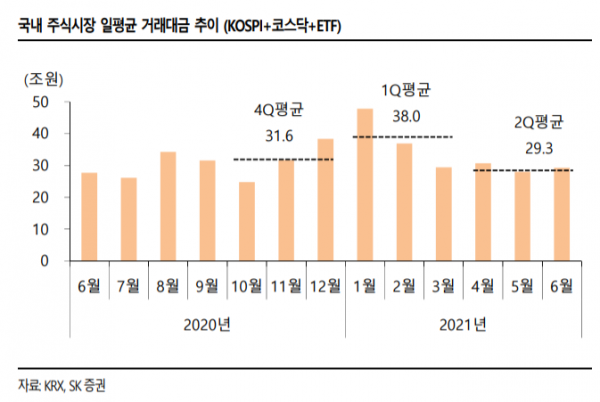

구 연구원은 “다만 2분기 들어 일평균 주식시장 거래대금이 29조3000억 원으로 1분기(38조 원)과 비교해 23% 감소했다는 점에서 최근 증권주의 저조한 흐름이 당분간 지속될 수 있다”며 “주식시장 흐름에 의해 좌우되는 고 베타(ß) 종목이라는 점에서 이번 반등 국면이 지나면 2분기 실적 발표 시점까지 주가가 횡보할 가능성이 높다”고 내다봤다.