인터넷은행 중금리 경쟁 가세

8월까지 온투업 미등록업체 폐업

22일 금융권에 따르면 금융위원회에 온라인투자연계금융업자로 등록된 렌딧. 에잇퍼센트, 피플펀드컴퍼니 등 3개 사 모두 대출 비교 플랫폼과 업무제휴를 긍정적으로 검토하고 있다. 이르면 다음 달 이들 업체 중 일부는 대출 비교 플랫폼에 입점할 예정이다. 대출 비교 플랫폼은 사용자의 직장, 연봉, 재산 상태 등 정보를 받아 여러 금융사의 대출 상품을 한눈에 보여주는 서비스다. 토스, 카카오페이, 핀다, 페이코 등이 대표적인 대출 비교 플랫폼이다.

한 업계 관계자는 “여러 회사(대출 비교 플랫폼)와 (입점과 관련해) 얘기하고 있다”고 밝혔다. 또 다른 관계자 역시 “온투업계의 비교 플랫폼 진출이 자연스럽게 이뤄질 것”이라고 말했다.

P2P가 해당 플랫폼에 입점하면 중금리 대출이 활성화될 것으로 예상된다. 기존 금융권에서 대출이 부결된 사람도 비교 플랫폼에서 P2P를 통해 투자자와 연결될 수 있기 때문이다. 현재 카카오뱅크, 케이뱅크, 토스뱅크 등 인터넷전문은행들도 중ㆍ저신용자 대상의 대출을 지난해보다 2조5470억 원 더 늘리겠다고 밝힌 만큼 중금리 대출 시장의 경쟁이 본격화될 전망이다. 이때 중ㆍ저신용자는 신용등급이 4등급 이하인 사람을 말한다.

다만 대출 비교 플랫폼을 통해 P2P에서 대출을 받을 경우 P2P 업체에서 직접 대출을 받는 것보다 접근성은 좋지만 수수료가 높아진다는 단점이 있다. P2P 업체는 대개 대출 비교 플랫폼을 통해 대출이 실행되는 건수마다 플랫폼에 중개료를 지불한다. 이렇게 대출에서 플랫폼이라는 한 단계를 더 거치면서 들어가는 추가적인 비용은 소비자에게 수수료 등의 형태로 전가된다. 중개상이 많을수록 물건값이 오르는 것과 같은 원리다.

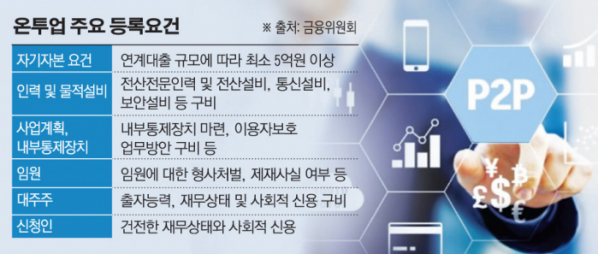

한편 P2P 업체들은 온투업자 등록이 늦어지면서 사업장 폐지까지 얘기가 나왔다. 온라인투자연계금융업법(온투업법)상 8월 26일까지 온투업자로 등록하지 못하면 회사 문을 닫아야 하기 때문이다. 지난 10일 온투업자 신청서를 제출한 지 6개월 만에 정식 온투업체 3곳이 나오면서 이런 우려는 종식됐다.

정식 온투업자로 가장 먼저 신규 대출 상품을 출시한 곳은 8퍼센트다. 8퍼센트는 10일 개인 신용 대출 상품 등 다수의 상품을 출시했다. 피플펀드컴퍼니는 데이터 이관, 행정 실무 절차들을 마무리한 후인 14일부터 신규 대출을 진행했다. 렌딧은 4월 신규 대출 중단 이후 현재까지 신규 대출 상품을 모집하고 있지 않다. 렌딧 관계자는 “온투업 등록 후 안정적으로 서비스를 운영하고 싶어 점검 기간을 뒀다”며 “곧 신규 투자를 재개할 예정”이라고 설명했다.