(사진=유안타증권)

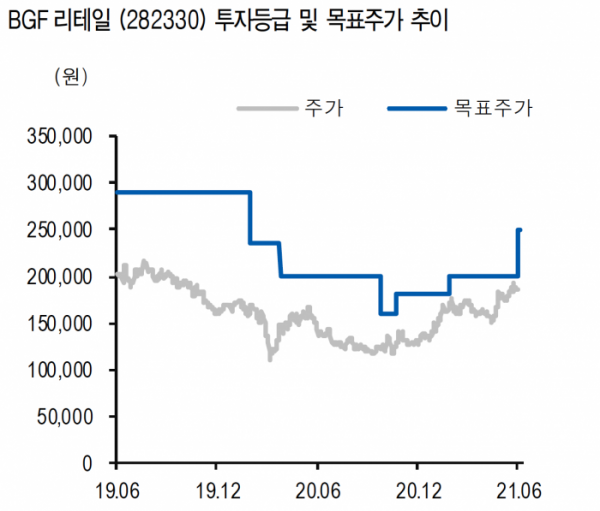

유안타증권은 15일 BGF리테일의 투자의견 ‘매수’를 제시하고 목표주가를 25만 원으로 상향 조정했다.

BGF리테일은 편의점 체인화 사업을 영위하는 기업으로 지난 1분기 매출액은 전년 동기 대비 7.75%(1081억 원) 오른 1조5012억 원을 기록했다. 영업이익은 216억 원으로 전년 동기 대비 16.75%(31억 원) 증가했다.

유안타증권은 BGF리테일의 2분기 매출액을 전년 동기 대비 10.8%(1670억 원) 오른 1조7161억 원으로 기대했다. 영업이익은 47.7%(213억 원) 오른 659억 원을 예상했다.

BGF리테일이 우량점포를 흡수하면서 질적인 성장까지 이룰 것을 기대해볼 수 있기 때문이다. 올해 편의점 상위 5개 사의 시장점유율은 2018년 대비 0.3%포인트 확대될 것으로 전망된다. 후발주자로서 빠르게 시장점유율을 확대한 이마트24를 제외 시 1.5%포인트 확대될 전망이다. 코로나19에 따른 하위사업자의 부진, 공격적으로 시장점유율을 확대한 이마트24의 점포 확장속도가 둔화되고 상위사업자 중 하나인 GS리테일의 이커머스 중심의 사업전략 등의 환경이 BGF리테일 중심의 업계 가속도가 더욱 빨라지기에 우호적인 환경으로 예상된다.

이진협 유안타증권 연구원은 “현재까지의 업계 재편 상황을 중간 점검해본다면 BGF리테일이 업계 재편의 승자가 되고 있다고 판단된다”며 “이밖에 급식바우처 사업의 수혜로 6월부터는 반등이 예상된다”고 말했다.