신한금융투자는 15일 나스미디어에 대해 하반기를 기대하자며 목표주가를 기존 4만8000원에서 5만1000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

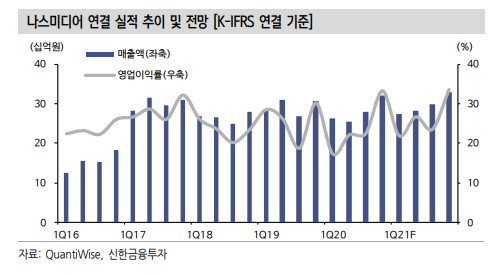

홍세종 신한금융투자 연구원은 “2분기 연결 매출액은 지난해 같은 기간보다 10.5% 늘어난 282억 원, 영업이익은 33.7% 늘어난 75억 원을 전망한다”며 “시장 기대에 부합하는 호실적이 예상되고 디지털 광고 부문이 너무 좋아 2분기 별도 온라인(DA) 매출액은 19.6% 증가한 123억 원이 기대된다”고 설명했다.

홍 연구원은 “동영상을 앞세운 국내 디스플레이 광고 시장 성장에 기저효과가 더해질 것”이라며 “모바일 플랫폼도 좋고 4개 분기 연속 역성장을 기록했지만 이번 분기는 두 자릿수 성장이 기대된다”고 내다봤다.

그는 “국내 광고는 빠른 회복세를 지속하고 있다”며 “신종 코로나바이러스 감염증(코로나19) 확산으로 인한 피해 업종은 디지털 위주의 선제적 비용 집행을 압도적으로 선호한다”고 분석했다.

이어 “판데믹으로부터의 본격적인 회복이 확인되기 까지는 퍼포먼스형 광고가 비용 대비 효율이 훨씬 높기 때문”이라고 덧붙였다.

홍 연구원은 “K딜, 미디어 커머스, 어드레서블 TV 등 향후 성장을 견인할 신사업 기대감도 지속해서 상승 중”이라며 “특히 △두 자릿수의 이익 증가 △신사업(K딜과어드레서블 TV) 기대감 △아직 저평가 구간의 밸류에이션(12개월 선행 PER 14배 내외)을 근거로 매수 관점을 유지한다”고 말했다.