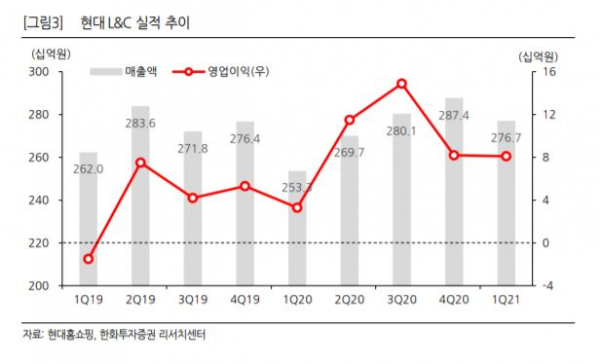

▲현대L&C 실적 추이. (한화투자증권)

한화투자증권이 14일 현대홈쇼핑에 대해 본업보다 주요 종속사의 성장세가 두드러질 것으로 판단했다. 목표주가는 기존 11만5000원에서 12만3000원으로 상향하고 투자의견 매수를 유지했다.

남성현 한화투자증권 연구원은 “본업보다는 주요 종속회사 실적 성장 가능성이 커지고 있다”면서 “특히 현대L&C 성장은 2022년에도 지속될 것”이라고 말했다.

국내 공급물량 사이클을 고려해보면, 내년 하반기 내장재 공급 비중이 증가할 가능성이 크고 세종공장 추가 설비 증설에 따른 효과도 기대된다는 판단에서다.

또한, 그룹사(현대리바트) 시너지를 토대로 영업망도 확대될 가능성이 크다고 내다봤다.

남 연구원은 “국내 업황이 구조적으로 성장하고 있고 그룹사 시너지 및 생산라인 증가도 이어진다는 점에서 장기적으로 현대홈쇼핑 실적을 이끌 요소로 판단한다”고 분석했다.