보험연구원 "수익률 제고, 금리 리스크 분산 효과 있어…보험사 투자에 적합"

신종 코로나바이러스 감염증(코로나19) 발생 이후 해외 대체투자 확대에 어려움을 겪고 있는 국내 보험사가 대출형 사모펀드를 새로운 투자 수단으로 고려할 필요가 있다는 주장이 나왔다.

고령화·저성장 등의 구조적 요인으로 저금리가 지속할 것으로 보이는 가운데 기존의 채권이나 대출 투자를 대체해 수익률을 제고할 수 있는 기회가 될 수 있다는 이유에서다.

13일 보험연구원에 따르면 국내 보험회사의 대체투자 자산 중 부동산·인프라가 차지하는 비중은 62.6%에 달하는 것으로 나타났다. 특히 국내 보험사의 대체투자는 해외를 중심으로 이뤄졌다.

해외 대체투자 자산은 대부분 부동산(34.2%)과 인프라(28.4%)로 구성돼 있다. 이는 글로벌 대체투자 시장에서의 부동산·인프라의 비중인 14% 대비 상대적으로 높은 수준이다.

그러나 보험사는 코로나19 발생 이후 신규 부동산·인프라 중심의 대체투자 확대에 제동이 걸린 상황이다. 코로나19로 대체투자 자산가치 하락과 해외실사의 어려움이 생겼기 때문이다. 일부 보험회사에서는 부동산, 인프라, 항공기 등의 투자 자산에서 손실이 발생하기도 했다.

이에 보험연구원은 국내 보험사가 만기가 길고 안정적인 현금흐름을 제공하는 대출형 사모펀드에 대한 투자를 검토할 필요가 있다고 강조했다.

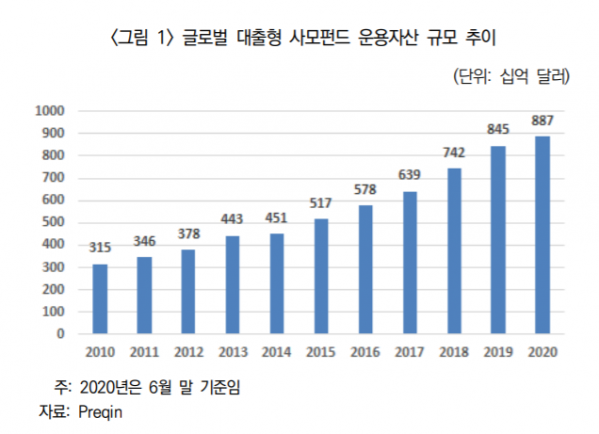

대출형 사모펀드는 투자자들의 자금을 모집해 은행 대출이나 회사채 발행이 어려운 중소기업을 대상으로 직접대출을 제공하거나 부실채권, 메자닌 등에 투자하는 펀드를 가리킨다. 자본시장법 개정안 시행으로 10월부터 경영참여형 사모펀드(PEF)의 대출형 펀드 조성과 운용이 허용될 방침이어서 국내 운용사들이 대출형 펀드 조성을 준비하고 있다.

대출형 사모펀드는 주로 비상장 중소기업의 대출이나 채권에 투자해 전통적인 대출·채권보다 높은 수익률과 경영참여형 사모펀드보다 낮은 변동성을 갖는다. 투자 대상과 전략에 따라 위험·수익 구조가 달라질 수 있다.

박희우 보험연구원 연구위원은 “보통 만기가 5~7년이고, 안정적인 현금흐름을 제공한다는 특징이 있기 때문에 보험회사, 연기금 등 고정적인 현금흐름을 선호하는 투자자에게 적합한 상품”이라고 설명했다.

해외에서는 글로벌 금융위기 이후 미국과 유럽에서 은행에 대한 자본규제가 강화되면서 중소기업이 은행 대출을 받기 어려워지자 대출형 사모펀드가 은행의 역할을 대체하며 급격히 성장했다.

2019년 미국 대출형 사모펀드 투자자별 비중은 공공연기금(14%), 민간연기금(13%) 등에 이어 보험회사는 5번째로 높은 10%를 차지하고 있다.

박 연구위원은 “우리나라 보험회사는 투자수단 다양화 측면에서 대출형 사모펀드를 신규 대체 투자처로 고려해볼 필요가 있다”면서 “대출형 사모펀드는 비유동성 프리미엄으로 인해 같은 조건의 전통적인 채권에 비해 수익률이 높다는 특징이 있으며, 위탁운용을 통해 투자운용 프로세스의 비용 효율화와 전문성을 제고할 수 있다”고 강조했다.