신한금융투자는 10일 SKC의 투자의견 매수와 목표주가 19만 원을 제시했다. SKC의 전날 종가는 13만2000원이다.

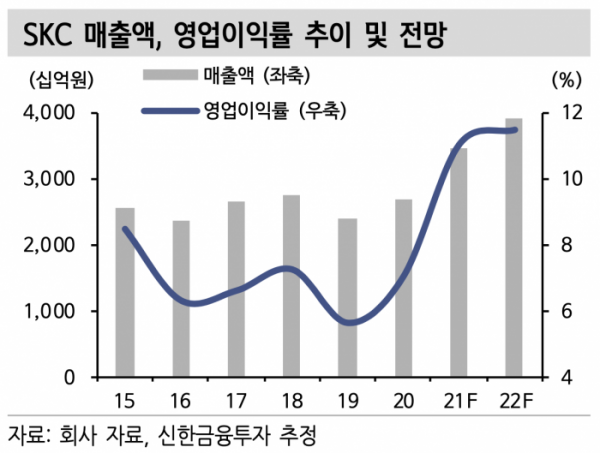

SKC는 모빌리티 소재사업, 반도체 공정 소재를 생산하는 기업으로 1분기 매출액은 전년 동기 대비 18.68%(1235억 원) 오른 7846억 원을 기록했다. 1분기 영업이익은 818억 원으로 전년 동기 대비 198.54%(544억 원) 증가했다.

신금융투자는 SKC의 2분기 매출액을 전년 동기 대비 31.80%(2007억 원) 오른 8317억 원, 영업이익을 107.21%(520억 원) 오른 1005억 원으로 전망했다.

특히 SKC의 화학 영업이익은 16%(647억 원)로 역대 최고치를 전망했다. 타이트한 프로필렌옥사이드(PO) 수급이 지속되는 가운데 고부가 프로필렌글리콜(PG) 판매 호조가 예상되기 때문이다.

SKC의 모빌리티 소재 영업이익도 신규 5공장 판매 물량이 일부 반영되며 매출 성장이 기대된다. 현재 동박 숏티지로 6공장의 가동 시점을 앞당겼으며 전방 수요 고성장에 따라 증설 계획을 상향 조정했다. 동박이란 2차전지의 음극집전체로 전기화학반응에 필요한 전자를 공급하는 것을 말한다. SKC는 말레이시아, 미국, 유럽 생산시설 증설로 오는 2025년 생산 실적이 최대 25만 톤까지 확대될 전망이다.

이진명 신금융투자 책임연구원은 “SKC는 고부가 제품 위주로 하반기에도 강한 이익 모멘텀이 예상된다”며 “동박 역시 전방 수요 확대에 따른 공격적인 증설로 성장 기대감은 더욱 높아질 전망이다”고 말했다.