2000여 개 기업에 안내문 발송…"안내문 못 받아도 요건 충족 시 신고해야"

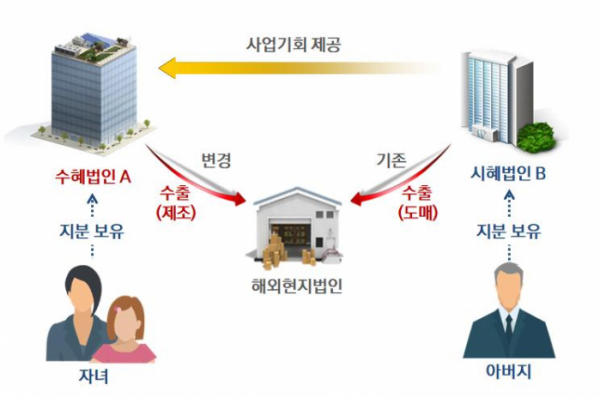

#부품을 구매해 외국 현지 법인에 상품을 수출하는 A 씨는 물량이 늘어나자 자녀 지분을 가진 회사가 부품 공장을 만들도록 했다. A 씨는 외국 법인에 수출하는 추가 물량은 자녀의 공장에서 생산·수출하도록 했고, 국세청은 이 같은 행위가 일감 떼어주기에 해당한다고 보고 수십억 원의 증여세를 추징했다.

#B그룹의 실질적인 지배주주 C 씨와 가족 등은 자신들의 지분을 3개 거래처에 나눠 명의신탁하면서 지배주주 요건을 미달시켰다. 이를 악용해 C 씨의 동생이 지배주주인 그룹 D사에 특수관계가 없는 것처럼 일감을 몰아주다가 적발돼 수십억 원의 증여세를 추징당했다.

9일 국세청은 가족 등 특수 관계 등 법인으로부터 사업 기회를 받아 이익을 챙긴 법인은 이달 30일까지 일감 몰아주기·떼어주기 증여세를 신고하고 내야 한다고 밝혔다.

일감 몰아주기 증여세의 과세 기준은 △수혜 법인의 세후 영업이익이 있고 △수혜 법인의 사업연도 매출액 중 지배 주주와 특수 관계에 있는 법인의 매출액 비율이 30%(특수 관계 법인 매출액이 1000억 원을 넘으면 20%, 중견기업은 40%, 중소기업은 50%)를 초과하고 △수혜 법인 지배 주주 및 그 친족의 직·간접 지분율이 3%(중견·중소기업은 10%)를 넘어설 경우다.

일감 떼어주기는 △수혜 법인이 지배 주주와 특수 관계에 있는 법인으로부터 사업 기회를 받고, 해당 부문의 영업이익이 있는 경우 △수혜 법인의 지배 주주와 그 친족의 주식 보유 비율 합계가 30% 이상(특수 관계 법인이 중소기업이거나, 수혜 법인 주식을 50% 이상 보유했다면 제외)이면 과세 대상이 된다.

국세청은 일감 몰아주기 과세 요건을 충족할 것으로 예상되는 수혜자(증여받은 사람) 2029명과 수혜법인 1711곳에 안내문·홍보물을 발송했다. 일감 떼어주기는 수혜 법인 115곳에 보냈다. 안내문을 받지 못했더라도 과세 요건을 따져본 뒤 이를 충족한다면 신고해야 한다.

국세청 관계자는 "납세자의 성실신고는 최대한 지원하되, 불성실 신고자는 신고검증을 통해 엄정하게 과세할 예정"이라며 "특히 일감몰아주기와 일감떼어주기를 악용한 편법적인 부의 이전에 대해서는 지속적으로 검증을 강화해 나갈 방침"이라고 밝혔다.