(키움증권)

키움증권은 8일 한화솔루션에 대해여천NCC, 한화종합화학 등 지분법업체 가치에 주목해야 한다며 투자의견 ‘매수’, 목표주가 6만8000원을 제시했다.

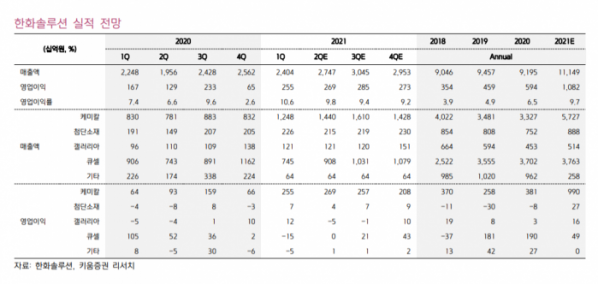

이동욱 연구원은 “올해 2분기 큐셀 부문은 유리 가격 하락세에도 급격한 실적 개선은 제한될 전망이다”면서 “다만 올해 하반기 이후에는 다운스트림 매각 확대, 태양광 설치량 급증 및 웨이퍼 업체들의 증설 영향으로 탄력적 실적 개선이 예상된다”고 내다봤다.

이 연구원은 “한화솔루션은 P타입 대비 가격/성능이 월등한 N타입 신규 모듈(Q.Tron)을 올해 생산할 것으로 보인다”며 “페로브스카이트 탠덤 전지 양산 시기를 기존 대비 1~2년 정도 단축 발표했으며 상업화가 완료된다면, 태양광 시장 패러다임의 급격한 변화가 예상된다”고 분석했다.

그는 “모든 사업부문을 동원해 수소의 생산부터 저장, 유통, 충전까지 전체 수소 밸류체인에 투자하고 있다”며 “지분법업체인 한화종합화학은 지난 3월 수소 혼소 개조 기술을 보유한 PSM/ATH 등을 안살도 에네르기아(Ansaldo Energia)로부터 인수하는 계약을 체결하기도 했다”고 언급했다.

이어 “지분 50%를 보유한 YNCC의 장부가는 약 3701억 원이지만, 올해 증설 완료로 국내 3위 NCC 업체 지위(에틸렌 생산능력 230만 톤)를 지속하고 있다”며 “한화종합화학(지분율 36.05%·장부가 5355억 원)도 상장 추진으로 동사 보유 지분에 대한 재평가가 발생할 전망이다”고 덧붙였다.