(신한금융투자)

신한금융투자는 7일 한국가스공사에 대해 발전용 공급 비용 조정으로 분기 손익의 계절성이 감소했고, 유가 상승으로 해외 E&P사업의 턴어라운드가 기대된다며 투자의견 ‘매수’, 목표주가 4만 원으로 상향 조정했다.

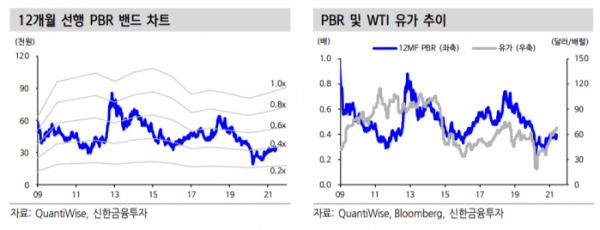

한국가스공사 실적은 정부가 보장하는 국내 가스 사업(규제)과 유가에 연동된 해외 자원 개발 사업(비규제)으로 이뤄졌다. 규제 사업은 요금기저의 변화폭이 줄어든 상황에서 금리에 연동된다고 볼 수 있다. 비규제 사업은 유가에 대한 의존도가 높다. 결과적으로 국제 유가의 눈높이에 따라 전체 손익이 결정되는 구조다.

정용진 연구원은 “5월 평균 WTI 가격은 배럴당 66.6달러를 기록하며 기존 예상치를 웃돌고 있어 실적 모멘텀에 긍정적이다”며 “실적 방향은 민감주와 같지만, 근본적인 주식 성격은 배당 기반 방어주여서 신사업 발표 전까지는 방어주 역할에 머무를 수밖에 없다”고 분석했다.

정 연구원은 “유가 상승으로 실적, 배당의 가시성을 확보했으며, 이에 올해 DPS(주당 배당금) 전망치를 1290원으로 상향한다”며 “실질적으로 섹터 내에서 낮은 베타와 함께 배당방어주 역할을 할 수 있는 건 한국가스공사가 유일하다”고 덧붙였다.