하이투자증권은 7일 한화에 대해 "실적개선과 성장성이 가시화할 것"이라며 목표주가를 기존 3만2000원에서 4만3000원으로 상향했다. 투자의견은 '매수'를 유지했다.

이상헌 하이투자증권 연구원은 "올해 견조한 실적 향상이 기대되는 가운데 질산 생산량 확대를 통해 정밀화학기업으로 도약하면서 성장성 등이 가시화할 수 있을 것"이라며 "1분기 연결기준 매출액은 지난해 같은 기간보다 11.2% 줄어든 12조8382억 원을 기록했지만 같은 기간 영업이익은 186.2% 늘어난 8485억 원으로 양호한 실적을 기록했다"고 설명했다.

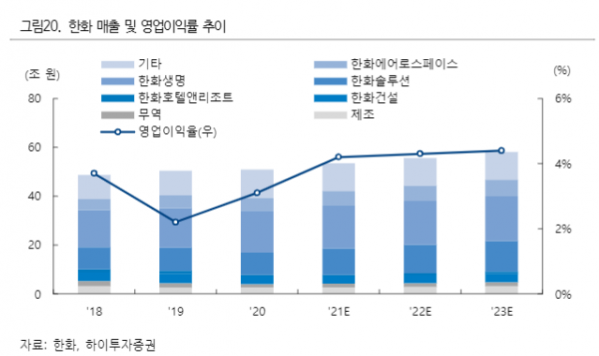

이 연구원은 "한화솔루션과 한화에어로스페이스 등 매출 증가와 더불어 한화생명, 한화손보 등 금융 계열사 실적 개선으로 영업이익이 큰 폭으로 증가했다"며 "올해 연결기준 매출액은 전년 대비 5.1% 늘어난 53조5041억 원, 영업이익은 41.1% 증가한 2조2511억 원으로 예상되면서 실적이 견조하게 향상될 것"이라고 전망했다.

그는 "이 회사는 지난 4월 오는 2023년까지 총 1900억 원을 투자해 여수산업단지에 질소공장을 건설할 예정"이라며 "이번 증설로 질산 생산량은 기존 12만 톤에서 52만 톤으로 늘어난다. 이는 산업용 화약, 폴리우레탄, 반도체용 고순도 제품 등 3가지 산업에 활용할 계획"이라고 분석했다.

이어 "질산 생산량 확대를 통해 향후 정밀화학기업으로 도약할 것을 기대하며 성장성 등이 가시화할 것"이라고 덧붙였다.