위안화가 하반기에도 강세 기조를 지속할 것이란 전망이 나왔다.

지난달 31일 인민은행은 2007년 이후 처음으로 금융기관의 외화 지급준비율을 5%에서 7%로 인상한다고 밝혔다. 외화 지급준비율 인상은 시중의 달러화 유동성 증가세 둔화(외화대출 여력 약화)요인으로, 위안화 강세 압력을 완화할 수 있다. 당국이 위안화 강세에 제동을 건 셈이다.

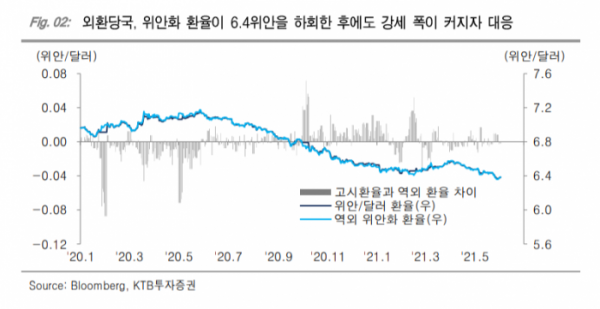

4일 임혜윤 KTB투자증권 연구원은 “달러화 대비 위안화 가치는 연초 이후 약 2.3% 상승하며, 통화정책 정상화 이슈가 발생한 국가를 제외하면 상승 폭이 가장 컸다”며 “올해 초 위안화 환율이 6.4위안에 근접했을 때 외환당국이 조치에 나섰던 점을 감안하면, 이번 조치도 명분은 충분하다”고 분석했다.

임 연구원은 하반기 위안화 강세를 점치는 이유로 “수출에 유리한 여건을 조성하기 위해 인위적으로 위안화 약세를 유도할 필요성이 줄었다”며 “중국의 GDP 대비 수출 비중은 2010년 이후 지속적으로 하락하고 있고, 가격 경쟁이 필요한 가공수출 비중이 낮아졌다”고 설명했다.

그는 “내수 강화 등 당국이 목표로 하는 중장기 성장동력 확보에 있어서도 위안화 강세가 유리하다”며 “위안화 강세, 구매력 강화 측면에서 내수 확대에 정책 여력을 집중하는 게 목표 달성을 수월하게 만드는 요인이이다”고 언급했다.

임 연구원은 “금융시장 개방에 있어서도 위안화 가치 안정이 유리하다”며 “자본 확보 부담을 줄이기 위해서는 금융시장 개방이 수월하게 진행돼야 하고, 위안화 강세는 자본 유입에 유리하다”고 전망했다.

이어 “하반기 위안화 환율은 6.4위안 수준에서 등락할 전망이다”며 “이번 외화 지급준비율 인상은 가파른 위안화 강세에 제동을 걸기 위한 조치로 이해해야 한다”고 덧붙였다.