NH투자증권은 28일 포스코케미칼의 투자의견을 ‘매수’로 제시하고 목표주가를 18만 원으로 상향했다. 포스코케미칼의 전날 종가는 15만 원이다.

포스코케미칼은 내화물 및 축로를 생산·판매하는 기업으로 사업 부문은 내화물제조 및 로재정비, 이차전지 소재, 침상/피치코크스제조 등으로 구성됐다. 현재 이차전지 음극재와 양극재 공장 증설을 진행 중이며 생산능력은 2025년까지 양극재 27만5000톤, 음극재 17만2000톤으로 확대한다는 계획이다.

포스코케미칼의 1분기 K-IFRS 연결기준 영업실적은 4670억 원으로 전년 동기 대비 790억 원(20.36%) 증가했다. 영업이익은 340억원으로 전년 동기 대비 180억 원(112.5%) 증가했다.

NH투자증권은 포스코케미칼의 이차전지 소재 생산능력 증설이 2030년까지 지속될 것으로 전망했다.

포스코케미칼은 양극재 생산능력은 △2020년 4만 톤 △2023년 12만 4000톤 △2025년 27만5000톤 △2030년 40만 톤까지 확대한다는 계획이다. 음극재 생산 능력은 △2020년 4만4000톤 △2023년 12만1000톤 △2025년 17만2000톤 △2030년 26만 톤까지 확대할 계획이다.

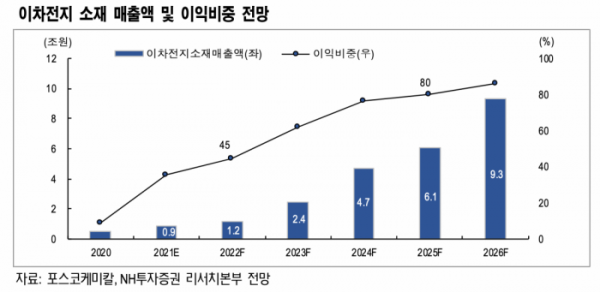

변종만 NH투자증권 연구원은 “생산능력 확장에 따라 이차전지 소재 부문 매출액은 2026년까지 연평균 61% 성장할 것으로 전망한다”며 “해당 부문의 영업이익은 2021년 586억 원에서 2023년 1779억 원으로 증가해 2023년 기준 전체 이익의 60% 이상 차지할 것으로 예상한다”고 말했다.