(한국투자증권)

한국투자증권은 NAVER에 대해 27일 비용 증가가 둔화하는 2022년부터 이익 성장이 재조명될 것으로 예상해 하반기부터 관심을 둬야 한다며 투자의견 ‘매수’, 54만 원을 제시했다.

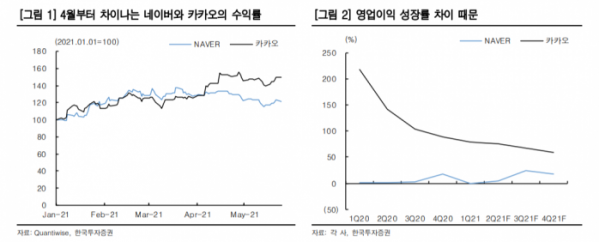

정호윤 연구원은 “연초 대비 카카오의 주가는 49.6% 상승한 반면 네이버는 21.5% 상승하며 확연한 차이를 보이고 있다”며 “두 기업의 주가 상승은 신종 코로나바이러스 감염증(코로나19)로 인한 디지털 트랜스 포메이션의 가속화와 웹툰, 핀테크 등 핵심 신사업들의 성장이라는 공통적인 이유 때문이었으며 이 포인트는 유효하다”고 설명했다.

정 연구원은 “최근 네이버의 주가 부진은 비용 증가에 따른 이익 성장률 둔화에 기인하는데, 지난해 하반기부터 네이버의 영업비용이 빠르게 증가하기 시작했다”며 “지난해 네이버의 개발·운영비는 전년 대비 16.3% 증가한 1조2000억 원을 기록했으며 올해는 연봉 인상, 주식보상비용 등의 증가로 전년 대비 29.5% 늘어난 1조5000억 원 수준을 기록할 전망이다”고 내다봤다.

이어 “지난해 네이버의 매출액은 21.8% 증가했으며 올해는 24.6% 증가할 것으로 전망한다”며 “특히 광고를 제외한 고성장 사업부의 매출비중이 2019년에는 39.1%에서 2021년에는 51.8%까지 상승할 것으로 예상돼 네이버의 매출 성장 트렌드는 향후에도 지속될 전망이다”고 덧붙였다.