(자료 = IBK투자증권)

IBK투자증권은 27일 한솔홀딩스에 대해 ‘매수’ 의견과 목표가 6800원을 유지한다고 밝혔다. 상장계열사 가치는 하락했으나, 순현금 보유액이 220억 원 이상 늘어나면서 지주 순자산가치는 오히려 상승했다고 판단했다.

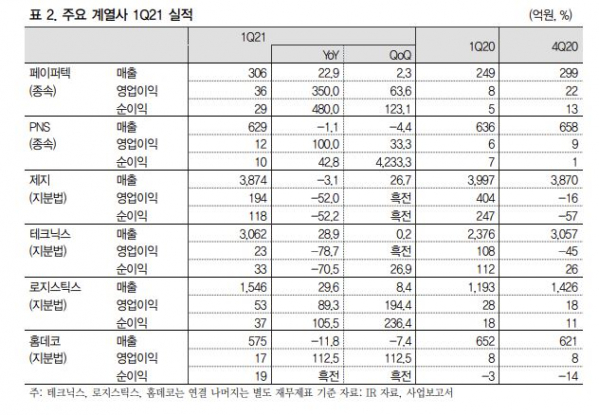

김장원 IBK투자증권 연구원은 “한솔홀딩스의 1분기 연결 매출은 970억 원으로 전년동기대비 5.3% 증가에 그쳤지만, 영업이익은 종속기업 페이퍼텍과 PNS 실적 개선으로 103.1% 증가한 65억 원을 기록했다”면서 “그러나 순이익은 지분법대상 제지와 테크닉스의 수익 부진과 지난해 비업무용 유형자산 처분이익 발생 등으로 54.6% 감소했다”고 설명했다.

2분기에도 주요 종속기업은 호실적을 기록할 것으로 보인다. 1분기 실적 상승을 이끌었던 페이퍼텍과 한솔제지가 공장 정기대보수와 산업용지 증설 공사로 제품 생산에 차질이 있을 것으로 예상하나, 3분기에는 가동 정상화로 실적이 개선될 것으로 내다봤고, 테크닉스는 LCM사업이 하반기부터 손익분기점을 넘을 것으로 전망했다.

김 연구원은 “직전 보고서 작성 시점보다 상장계열사 가치는 하락했으나, 순현금 보유액이 220억 원 이상 늘어 500억 원에 달함에 지주 순자산가치는 오히려 상승했다”면서 “개선될 계열사 실적과 안정적인 주주환원 정책으로 매수 의견을 유지한다”고 판단했다.