삼성증권은 24일 KT의 투자의견 '매수'를 유지하고 목표주가를 3만9000원으로 제시했다. KT의 지난 주 금요일 종가는 3만1100원이다.

KT의 지난 1분기 매출액은 6조294억 원으로 전년 동기 대비 3.4% 증가했다. 영업이익은 4442억 원으로 전년 동기 대비 15.4% 증가했다.

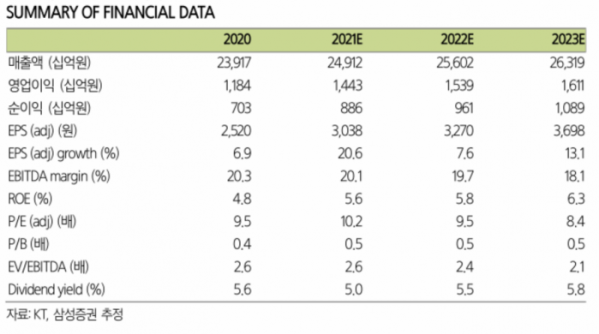

삼성증권은 지난해 KT의 중장기 재무 가이던스로 22년 별도 매출액 19조 원, 영업이익 1조 원, 20~22년 조정당기순이익 기준 배당 성향 50%를 제시한 바 있다.

KT는 앞선 21일 최고경영자(CEO) 및 주요 임원이 참석한 KT 코퍼레이트 데이(Corporate Day)를 통해 지난 1년의 경영 성과와 향후 성장 계획 및 전망을 공유했다.

KT는 플랫폼과 B2B 중심으로 성장하겠다는 청사진을 제시하며 디지털플랫폼 기업 디지코(Digico)의 도약을 선언했다. 이를 위해 구조적 변화에 중점을 두고 사업 구조 개선, 적극적인 외부 제휴ㆍ협력, 성장 분야에 대한 투자에 나서고 있다.

KT의 미디어/콘텐츠 분야는 △지적재산권(IP) △제작 △채널 △플랫폼 등 수직계열화를 통해 성장을 가속화하고 있다.

금융 사업 부분은 BC카드와 케이뱅크 중심의 그룹 역량과 제휴 등을 기반한 △통신 △금융 △자산 △소비 △데이터 융합 서비스 플랫폼 사업을 지향하고 있다.

△B2B △인공지능(AI) △클라우드 △디지털전환(DX) 사업에 있어서도 장기간 경험과 역량을 기반으로 성장에 속도를 내고 있다. KT는 인터넷데이터센터(IDC) 시장 점유율을 오는 2025년 60% 이상으로 키우겠다고 밝힌 바 있다. 그룹사 리스트럭쳐링은 성장 그림과 그룹사 상호 시너지를 고려해 구조개편, 인수합병, 지분투자 등은 지속할 것으로 예상된다.

최민하 · 곽호인 삼성증권 연구원은 “KT의 이익 성장 흐름 감안 시 올해 절대배당금이 추가로 높아질 가능성이 크다”며 “향후 KT는 규제를 덜 받고 성장 잠재력이 높은 분야를 키우는 데 주력할 전망이다”고 평가했다.