(NH투자증권 리서치본부)

NH투자증권은 21일 인선이엔티의 투자의견을 ‘매수’로 제시하고 목표주가를 1만7000원으로 유지했다. 인선이엔티의 전날 기준 종가는 1만3450원이다.

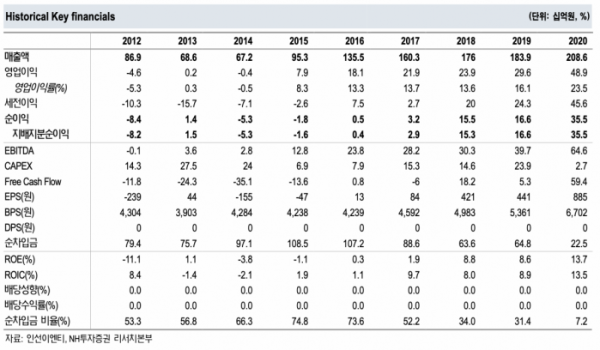

인선이엔티의 지난 1분기 매출액은 537억 원으로 전년 대비 4.3% 늘었다.

그러나 영업이익은 95억 원으로 전년 대비 -23.4%를 기록했다. 주요 요인은 건설폐기물 처리 단가 및 매립단가 하락에 기인했다. 건설폐기물 처리 단가는 통상 비수기인 1분기가 저점이다. 한편 매립 사업은 경쟁으로 인한 단가 하락이 올해 연간 이익률에 다소 부정적 영향 미칠 전망이다.

백준기 NH투자증권 연구원은 “인선이엔티의 내년 매출액과 영업이익은 각각 2623억 원, 594억 원을 기록할 것으로 예상된다”며 "올해 실적부진도 상반기에 국한될 것으로 판단돼 동사에 대한 투자의견 매수를 유지한다”고 평가했다.

백 연구원은 “인선이엔티의 자회사 영흥산업환경의 소각 사업 또한 내년 증설 위해 현재 수주 규모를 축소한 상황으로 전년 대비 실적 소폭 감소할 것으로 전망한다”며 “그러나 이는 2022년 큰 폭의 실적 개선과 장기 성장을 위한 준비 과정으로 봐야 한다”고 덧붙였다.

건설페기물 처리단가는 올해 하반기로 갈수록 건설 착공면적 증가되며 인상이 예상된다. 매립단가는 2022년 1월 수도권매립지관리공사의 매립단가 48% 인상이 예정됨에 따라 동반 인상이 예상된다. 소각 사업은 2022년 증설 효과로 장기적으로 30% 이상 영업이익률 기대된다.