(키움증권)

키움증권은 20일 대한제강의 2분기 실적 개선을 기대하며 투자의견 '매수'를 유지하고 목표주가를 2만9000원으로 상향 제시했다. 대한제강의 화요일 기준 종가는 2만2900원이다.

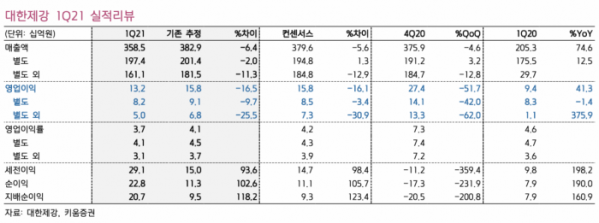

대한제강의 1분기 연결 영업이익은 132억 원으로 전년 대비 41% 증가하는 수준에 그쳤다.

이종형 키움증권 연구원은 “대한제강의 1분기 실적은 고철가격 급등으로 예상보다 부진했다”며 “양호한 철근 수요에도 고철 가격이 급등하면서 철근 롤마진이 예상보다 부진했기 때문이다”고 평가했다.

국내 철근 유통가격은 성수기 수요 호조와 타이트한 재고를 바탕으로 2분기 들어 가파른 상승세를 보이며 5월 중순 현재 100만 원에 육박하며 2분기 기준가 격인 80만3000원을 크게 상회하고 있다.

이 연구원은 “대한제강의 2분기 연결 영업이익은 420억 원으로 기존 분기 최고치를 뛰어넘는 역대 최고실적이 기대된다”며 “대한제강의 철근 롤마진은 가격 인상과 유통가격 급등을 감안해 2분기부터 본격적인 개선이 시작될 전망이다”고 말했다.

이 연구원은 이어 “지난해 대한제강의 YK스틸 인수 및 YK스틸 공장이전 으로 국내 철근업체들의 가격협상력이 한층 강화됐다”며 “최근 국내 아파트분양시장 호조에 따른 철근수요 개선이 확실시 되는 상황이다”고 덧붙였다.