(유안타증권)

유안타증권은 오리온에 대해 20일 원가율 상승 부담으로 2분기 이익 감소가 불가피하다며 투자의견 ‘매수’를 유지하고, 목표주가 16만 원으로 하향 조정했다.

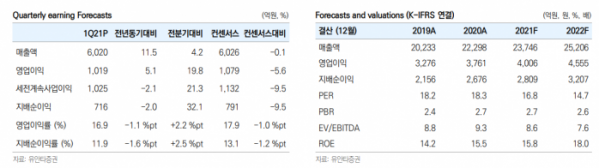

박은정 유앝타증권 연구원은 “오리온의 2분기 연결기준 예상 매출액은 전년 동기 대비 1% 증가한 5190억 원, 영업이익은 11% 줄어든 770억 원을 전망한다”며 “기저 부담이 존재해 단기 매력도는 비우호적일 것으로 판단한다”고 분석했다.

박 연구원은 “4월 오리온의 합산 매출은 전년 동기 대비 6% 감소한 1729억 원, 영업이익은 39% 감소한 211억 원을 기록했는데, 중국법인의 기저 부담이 높았던 시기로 매출 감소가 불가피했다”며 “질적으로는 성장 중인데, 코로나19 이전인 2019년과 비교하면 매출, 이익은 각각 19%, 50% 성장했다”고 설명했다.

그는 “고단가 원가가 투입되면서 이익 감소 폭이 컸는데, 특히 중국은 매출까지 감소해 지난달 대비 이익이 71% 줄었다”며 “곡물가 상승 추세로, 원가율 상승 부담은 당분간 지속될 전망이며 오리온은 이를 가격 인상 보다는 체질 개선으로 대응 중이다”고 덧붙였다.