(KTB투자증권)

KTB투자증권은 20일 스페코의 투자의견을 기존 '적극매수'에서 '매수'로 하향 조정하고 목표주가를 1만1000원으로 제시했다.

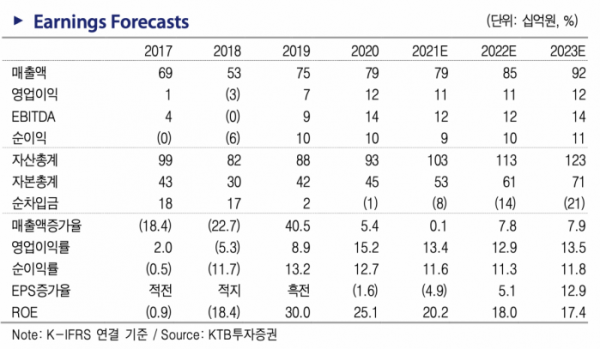

스페코의 1분기 영역이익은 11억 원으로 전년 대비 7% 늘었다. 특히 당기순이익은 지난해 외환손실 기저효과로 12억 원(+230% 전년대비) 증가했다.

KTB투자증권은 스페코의 멕시코향 매출 추세가 당분간 지속될 것으로 전망했다. 스페코의 지난해 멕시코향 매출은 99억 원으로 2019년 322억 원 대비 223억 원 감소했다.

스페코의 풍력 타워 매출액은 85억 원으로 전년 대비 16% 줄었다. 미국향 매출액은 전년 대비 40% 증가했으나 멕시코향 매출이 발생하지 않았다. 최근 멕시코는 국영 발전소를 지원하기 위해 신규 발전소의 허가를 제한하고 있으며, 그 결과 신재생 에너지 발전 개발 계획이 우선 순위에서 밀리고 있다.

스페코의 미국향 매출은 전년 동기 대비 증가했다. 그러나 조 바이든 미국 대통령 취임 이후 기후변화 대응이 포함된 추가 부양책이 아직까지 구체화되지 않고 있다. 6만 개의 풍력 터빈은 지금까지 미국에 건설된 풍력 터빈의 숫자와 동일하다.

KTB투자증권은 스페코의 올해 실적으로 매출액 789억 원, 영업이익 106억 원, 당기순이익 87억 원을 전망했다.

김영준 KTB투자증권 연구원은 “미국 풍력 발전 계획안 구체화와 멕시코 풍력 산업 회복을 기다려야 할 것으로 판단한다”고 밝혔다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)