(DB금융투자)

DB금융투자는 18일 영원무역에 대해 OEM사들에 대해 비용 이슈가 대두되면서 안정적인 OEM사, 비용 전가가 용이한 OEM사로의 수급 쏠림이 예상된다며 투자의견 ‘매수’, 목표주가 5만8000원으로 상향 조정했다.

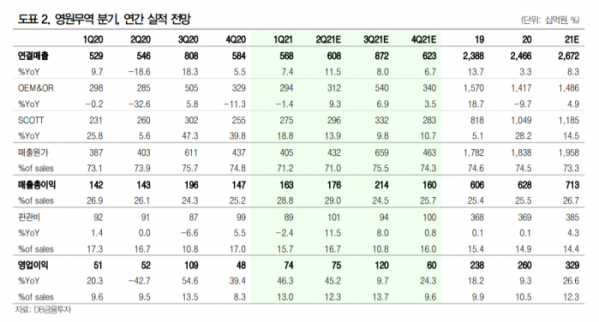

박현진 연구원은 “1분기 연결기준 매출액은 전년 동기 대비 7% 증가한 5682억 원, 영업이익은 46% 늘어난 740억 원으로 시장기대치에 부합했다”며 “스캇의 실적 고성장에 따른 고정비 부담 완화가 주요인인 것으로 파악되며, OEM도 최근 원부자재 가격 상승 트렌드에 대해 부정적 영향이 제한적인 것으로 추정된다”고 분석했다.

박 연구원은 “2분기에는 신종코로나바이러스감염증(코로나19) 영향에 따른 기저효과가 부각될 수 있는 시기이다”며 “우선 전방 소비 호조의 영향과 성수기 시즌 대응, 기저효과 등으로 OEM 매출이 전년 동기 대비 한 자리 후반 성장하는데 무리가 없을 것으로 예상된다”고 내다봤다.

이어 “최근 OEM사들을 중심으로 원부자재 가격 상승, 선적비 증가 등의 비용 이슈가 부각되는 점이 우려스럽지만, 기능성 원단 가공의 독보적인 기술력을 가진 OEM사로서 타사 대비 비용 이슈에서 자유로울 수 있는 점이 매력적이다“고 덧붙였다.