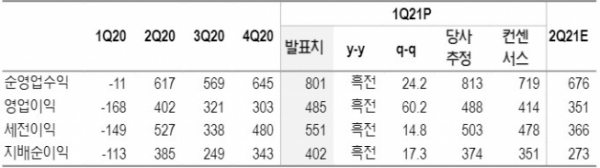

▲한국금융지주 1분기 실적 리뷰(자료제공=NH투자증권)

정준섭 NH투자증권 연구원은 “한국투자증권 IB부문 및 기타 자회사의 양호한 업황에 따른 실적 개선 흐름을 이익 전망 및 목표주가에 반영했다”면서 최근 한국금융지주 실적에서 가장 두드러지는 부문은 단연 한국투자증권의 IB부문이라 할 수 있다“고 설명했다.

그는 이어 “2018년 1910억 원에 불과했던 IB수수료는 2019년 2887억 원(+51.1% 전년대비), 2020년 4122억 원(+42.8% 전년대비), 올해는 1분기에만 1622억 원(+89.4% 전년대비)으로 가파르게 증가하는 모습을 보였다”면서 “IB수수료의 상당 부분은 M&A/금융자문(대부분 부동산PF 관련)이 차지하고 있지만, 이외 채무보증/매입약정, 인수/주선 수수료도 견조한 증가세를 보이고 있다”고 분석했다.

정 연구원은 “당사는 올해 한국금융지주의 지배순이익을 1조1629억 원으로 전망하며, PER는 5.2배에 불과하다”면서 “다각화된 포트폴리오를 바탕으로 증권업종 종목중 가장 양호한 이익 수준을 이어갈 전망”이라고 덧붙였다.