(한국투자증권)

한국투자증권은 17일 대한한공에 대해 신종 코로나바이러스 감염증(코로나19) 시대의 최대 승자라며 투자의견 ‘매수’, 목표주가 3만6000원으로 상향 조정했다.

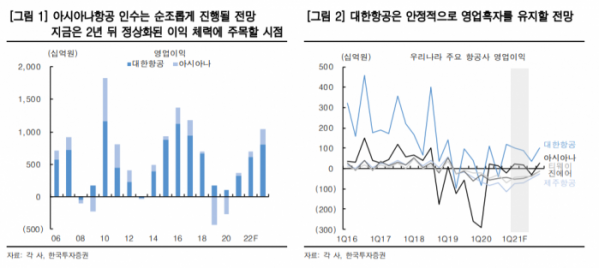

최고운 연구원은 “1분기 매출액은 전년 동기 대비 26% 감소한 1조7925억 원에 그쳤으나 영업이익은 1016억 원으로 흑자전환해 시장기대치를 웃돌았다”며 “화물 영업에 집중해 매출이 두 배 이상 증가했고, 수송량은 30% 이상 늘었다”고 분석했다.

최 연구원은 “글로벌 물류대란이 심화하면서 컨테이너 해운과 마찬가지로 항공화물 사업은 여객 손실을 만회하고 남을 만큼의 수혜를 얻고 있다”며 “대한항공은 3조3000억 원에 달하는 유증 덕분에 부채비율이 307%로 대폭 하락하며 2010년대 들어 가장 낮아졌다”고 설명했다.

이어 “3월 유증으로 인한 희석보다 아시아나 인수효과가 더 크다는 점에서 목표주가는 45% 상향한다”며 “여객 정상화가 늦어질수록 역설적으로 대한항공의 1위 프리미엄이 더욱 커진다는 점에 주목해야 한다”고 덧붙였다.