유안타증권은 14일 한화생명의 배당 정상화 기대감 있다면서 투자의견 '매수'를 유지하고 목표주가는 5000원으로 상향 제시했다. 한화생명의 전날 종가 기준 주가는 4215원이다.

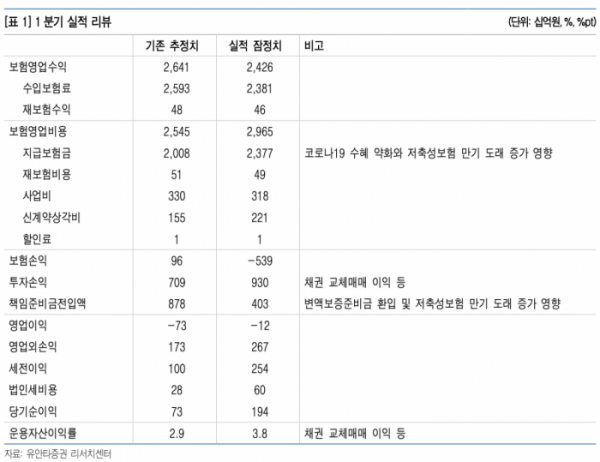

정태준 유안타증권 연구원은 “한화생명의 1분기 이익은 컨센서스와 당사 추정치를 크게 상회하는 1942억 원을 기록했다”며 “자산 듀레이션 확대를 위한 채권 교체매매가 지속되고 있어 투자손익이 추정치를 크게 상회했고 금리 상승에 따른 변액보증준비금 환입으로 책임준비금전입액이 추정치보다 양호했기 때문이다”고 평가했다.

한화생명의 1분기 기준 자산-부채 듀레이션 갭은 0.13년으로 크게 감소했으나 IFRS17상에서는 아직 갭을 더 줄여야 하기 때문에 채권 교체매매와 그에 따른 매각익은 한동안 지속될 전망이다. 또한 증시와 금리가 높은 수준을 유지하고 있기 때문에 변액보증준비금 전입액 우려도 제한적으로 판단된다.

유안타증권은 이를 반영해 한화생명의 연간 이익 추정치를 약 15% 올렸다. 목표주가도 기존 3500원에서 5000원으로 올렸다. 한화생명의 목표주가 상향 폭이 이익 추정치 상향 폭보다 큰 것은 배당성향 회복에 대한 기대를 반영했기 때문이다.

정 연구원은 “유안타증권이 지난해 한화생명에 기대 이하의 배당성향을 결정한 것은 K-ICS 도입 시 발생할 수 있는 자본 충격에 대비해야했기 때문”이라며 “이후 지속적인 금리 상승으로 이 우려가 상당부분 해소될 것으로 판단된다”고 말했다.

정 연구원은 “따라서 채권 교체매매로 인한 매각익이 주주에게 환원되지 않고 지나갈 가능성이 감소했다는 점을 반영해 할인율을 하향했다”고 덧붙였다.

한편 한화생명의 투자손익은 전분기 대비 10.0% 증가해 추정치를 상회했다.