유안타증권은 14일 코리안리의 양호한 1분기 실적을 근거로 투자의견 '매수'를 유지하고 목표주가는 1만3000원으로 상향 제시했다. 코리안리의 전날 종가 기준 주가는 9950원이다.

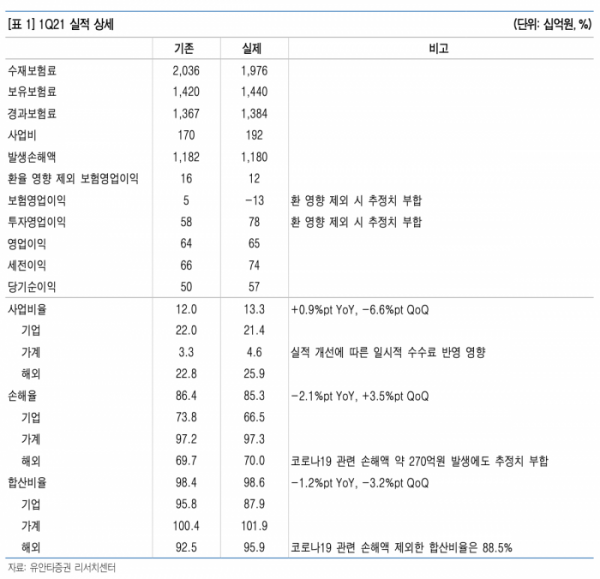

정태준 유안타증권 연구원은 “코리안리의 1분기 별도 이익은 565억 원으로 컨센서스 500억 원과 당사 추정치 501억 원을 크게 상회했다”며 “환율 영향을 제외한 보험손익은 추정치에 부합하는 수준이었지만 손해율이 예상보다 크게 양호했던 점이 고무적이다”고 평가했다.

유안타증권이 제시한 코리안리 투자포인트는 재보험료 추가 상승과 코로나19 관련 손해액 감소에 따른 손해율 개선이 예상보다 더 강하게 나타난 상황이다.

정 연구원은 “해외 부문에서 코로나19 관련 손해액 약 270억 원이 반영됐음에도 불구하고 손해율이 추정치에 부합한 점도 이를 방증한다”며 “이를 반영해 이익 추정치를 약 14% 상향하며 목표주가도 기존 1만1000원에서 1만3000원으로 올렸다”고 말했다.

기업보험 손해율은 66.5%로 전년동기대비 16.1%pt, 전분기대비 9.3%pt 개선되며 추정치보다 크게 양호한 모습을 보여줬다. 이는 고액사고 심도 감소와 요율 인상 영향 때문이다.

가계보험 손해율은 97.3%로 전년동기대비 1.3%pt 개선, 전분기대비 7.9%pt 상승하며 추정치 부합했다. 사업비율은 4.6%로 전년동기대비 1.3%pt 상승하며 추정치보다 높았는데, 이는 실적 개선에 따른 일시적 수수료 반영에 기인했다.

또한 해외보험 손해율은 70.0%로 전년동기대비 1.8%pt 상승, 전분기대비 1.3%pt 개선되며 추정치 에 부합했다.

정 연구원은 “코리안리가 코로나19 관련 손해액이 약 270억 원이 발생했음에도 추정치에 부합하는 손해율을 달성한 점이 고무적이다”며 “사업비율은 25.9%로 전년동기대비 2.1%pt 상승하며 추정치보다 높았는데, 이는 수재보험료가 일시적으로 감소했기 때문으로 사업비 자체는 전년동기와 유사하다”고 분석했다.

한편 코로나19 관련 손해액을 제외한 합산비율이 88.5%에 이르는 만큼, 코로나19 관련 손해액 감소가 전체 합산비율 개선을 견인할 수 있을 것으로 예상된다.