(이베스트투자증권)

이베스트투자증권은 13일 CJ프레시웨이에 대한 매수 의견을 유지하고 목표가를 3만9000원으로 상향한다고 밝혔다. 예상보다 빠른 외식업의 회복으로 1분기 실적은 시장의 기대치를 상회했다.

심지현 이베스트투자증권 연구원은 “신종 코로나바이러스 감염증(코로나 19)으로 인한 타격이 작년 3월부터였기 때문에 본격 기저구간은 2분기부터 시작된다”면서 “그런데도 1분기부터 확인된 외식/급식 채널의 회복에 주목한다”고 말했다.

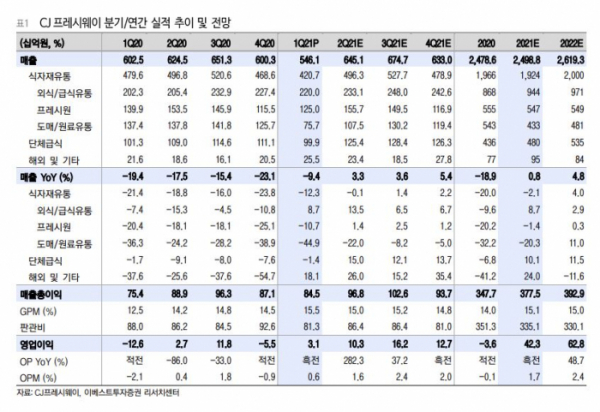

CJ프레시웨이의 1분기 잠정 연결 실적 매출액은 5461억 원으로 전년보다 9.4% 감소했고, 영업이익은 31억 원으로 흑자전환했다. 영업이익은 기존 시장 추정지보다 46억 원 상향된 실적을 내놨다. 특히 매출총이익률이 코로나 이전보다 높아진 것으로 나타났다.

심 연구원은 “기존에 경기 정상화에 따른 외식업 회복 시작 시기를 보수적으로 추정 반영한 상태였기 때문에 향후의 외식/급식유통 부문과 해외 및 기타 부문의 매출 성장률 추정치를 상향 조정했다”면서 “지난해 대대적인 구조조정과 수익성 개선 작업으로 비용 효율화가 이루어졌다고 판단하기 때문에 작년 수준과 비슷하게 잡고 있었던 원가율 등의 기존 비용 추정도 약간 하향했다”고 말했다.

그는 “단체급식은 작년 타격만큼의 회복을 기본 가정으로 하나 단체급식 캡티브 물량 입찰 추이에 따른 기대감 규모는 아직 많이 반영하지 않았기에 추후 이슈에 따라 상향 여력이 남아있다”면서 “기존에 마이너스였던 2021년 연간 EPS 추정치를 플러스로 상향조정 했다”고 말했다.