((한화투자증권 리서치센터))

한화투자증권은 13일 한솔케미칼의 1분기 호실적을 근거로 매수 투자의견과 목표주가 30만 원을 제시했다. 한솔케미칼의 현재주가는 23만1500원이다.

이순학 한화투자증권 연구원은 “한솔케미칼의 1분기 실적은 시장 기대치에 부합했다”며 “삼성전자 평택2공장 가동에 따른 과산화수소 물량 증가(10% )와 하반기로 갈수록 캐파 증설과 가동률 상승으로 인해 지속적인 물량 증가를 기대한다”고 말했다.

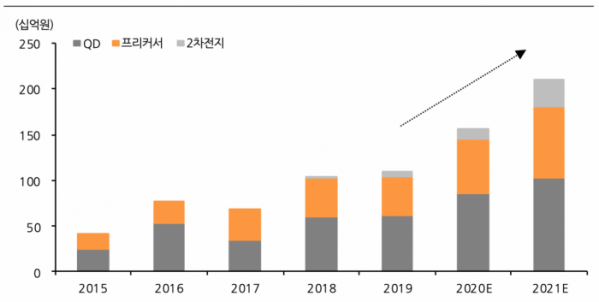

이 연구원은 “QD소재와 프리커서 합산 매출액 400억 원을 초과하며, 전자소재 실적 기대치에 충족한다”며, “테이팩스 매출액 333억 원으로 전년동기 대비 23% 성장했다”며 “2차전지 관련 테이프류 매출 확대에 기인했다”고 덧붙였다.

뿐만 아니라 NB라텍스 시장에 본격 진입하면서 새로운 고수익 사업을 확보하고 하반기 증설 물량이 반영될 경우 4분기부터 실적에 크게 기여할 것을 전망했다.

이 연구원은 “한솔케미칼의 2분기 영업이익은 1분기 대비 약 10% 성장할 전망”이라며 “실적 눈높이가 높아지는 반면, 테크 업종의 전반적인 조정으로 인해 주가가 하락했으므로 현시점에서 매수를 추천한다”고 제안했다.

한화투자증권은 한솔케미칼의 연간 영업이익을 기존 전망치 대비 10% 높은 2200억 원대로 기대했다.

장중 매매동향은 잠정치이므로 실제 매매동향과 차이가 발생할 수 있습니다. 이로 인해 일어나는 모든 책임은 투자자 본인에게 있습니다.