유안타증권은 13일 애경산업에 대해 "대다수 화장품 수요가 회복 중"이라며 목표주가를 기존 2만2000원에서 2만6000원으로 상향했다. 다만 "점진적으로 나아지지만 완전한 수요 회복이라는 것에는 판단할 근거가 더 필요하다"며 투자의견은 '홀드'를 유지했다.

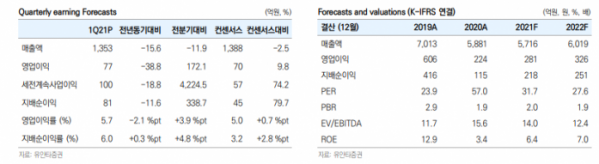

박은정 유안타증권 연구원은 "애경산업의 1분기 실적은 연결기준 매출액은 전년 동기와 비교해 16% 감소한 1353억 원, 같은 기간 영업이익 39% 줄어든 77억 원 기록하며 시장전망 영업이익을 10% 상회했다"며 "화장품 수익성이 예상을 상회했다. 매출은 예상 수준이었으나, 고마진 채널의 비중이 상승했으며 비용이 효율적으로 관리됐던 것"이라고 분석했다.

박 연구원은 "화장품부문 매출은 전년 동기 대비 23% 줄어든 497억 원, 같은 기간 영업이익 1% 감소한 69억 원을 기록했다. 채널별 매출성장률은 수출 39%, 홈쇼핑 -37%, 면세점 -97%"라며 "대중국 수요에 힘입어 ‘수출’만 견고했다. 거래선이 확대됐으며, 판매대도 개선된 것으로 확인된다. 또한 지난해 오프라인 유통 MOU를 맺은 중국 화장품 기업 Proya로 매출이 5% 미만(약 10억 원 수준 추정) 반영되기 시작한 것"이라고 전망했다.

그는 "중국의 소비가 강하게 나타남에 따라 브랜드 간 속도 차가 있으나 대다수 화장품 수요가 회복 중이다. 애경산업 에이지투웨니스 또한 흐름을 같이하고 있다"며 "직전 추정치 대비 수출 매출 호조와 수익성 개선을 감안해 이익 추정치를 4% 상향했다"고 전망했다.