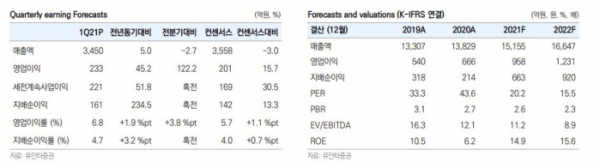

박은정 유안타증권 연구원은 “코스맥스의 1분기 실적은 컨센서스 영업이익 대비 16% 상회했다”면서 “법인별로 아직은 코로나19의 영향이 잔존한 가운데 핵심법인인 중국의 성장세가 우수했고, 한국의 수익성이 견고함에 따라 컨센서스를 상회하는 실적을 기록했다”고 설명했다.

지역별로 다르나 산업 회복 흐름과 함께 코스맥스의 영업상황도 개선 추세를 보이고 있다.

박 연구원은 “가장 빠르게 코로나19에서 정상화된 중국이 가장 견고했고, 이익기여도가 높은 한국 또한 예상보다 견고했다”면서 “중국과 한국법인은 지역 내 리오프닝이 확대됨에 따라 전망이 밝다”고 전망했다.

이어 박 연구원은 “특히 중국의 브랜드사의 오프라인 회복이 가파르게 상승하고 있어 코스맥스이스트의 수주 급증이 기대된다”면서 “미국만 정상화 된다면 코스맥스의 기업가치는 빠르게 상승할 것”이라고 덧붙였다.

유안타증권은 코스맥스 2분기 매출은 3973억 원, 영업이익 232억 원으로 추정치를 상향했다. 법인별 성장률은 국내 +3%, 상해 +14%, 광저우 +20%, 웨스트(미국) -4% 반영했다.