(하나금융투자)

하나금융투자는 30일 LG이노텍에 대해 광학솔루션 부문 호실적과 기판소재 부문의 고수익성, 전장부품의 흑자전환 등의 모멘텀이 기대된다며 투자의견 ‘매수‘, 목표주가 27만 원을 제시했다.

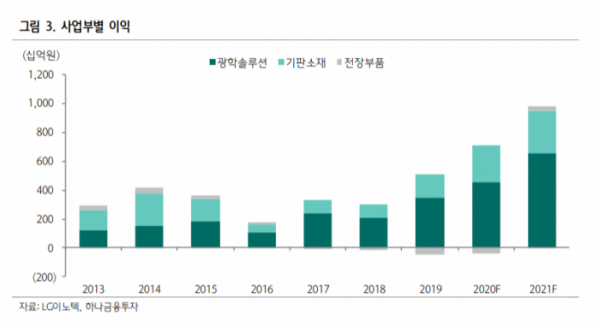

김록호 연구원은 “1분기 매출액은 전년 동기 대비 56% 증가한 3조703억 원, 영업이익은 97% 늘어난 3468억 원을 기록해 시장기대치를 웃돌았다”며 “광학솔루션은 당초 전망보다 적은 매출액으로도 높은 이익률을 시현했으며, 이를 필두로 전 사업부가 영업이익 서프라이즈에 기여했다”고 분석했다.

김 연구원은 “2분기 예상 매출액은 전년 동기 대비 40% 늘어난 2조1085억 원, 영업이익은 102% 증가한 1105억 원을 기록할 전망이다”며 “북미 고객사의 제품 라이프 사이클이 막바지에 들어가는 계절적인 비수기로 직전 분기 대비 감익 폭이 크겠지만, 2분기 기준 최대 영업이익을 기록할 것으로 보인다”고 추정했다.

이어 “광학솔루션 부문 호실적과 기판소재 부문의 고수익성, 전장부품의 흑자전환을 감안해 올해 연간 영업이익을 기존 대비 5% 상향한다”며 “전통적인 비수기에 들어가며 실적 모멘텀이 부재한 상황인데, 전장부품의 흑자전환과 기판소재의 이익 기여도 확대로 주가의 하방은 확보했다는 판단이다”고 내다봤다.