(이베스트투자증권)

이베스트투자증권은 27일 덴티움에 대해 현재 주가수준은 2021년 선행 PER(주가 수익비율)기준 17배로 비교기업 평균인 24배 대비 큰 폭으로 할인된 상태라고 분석했다. 투자의견, 목표주가는 밝히지 않았다.

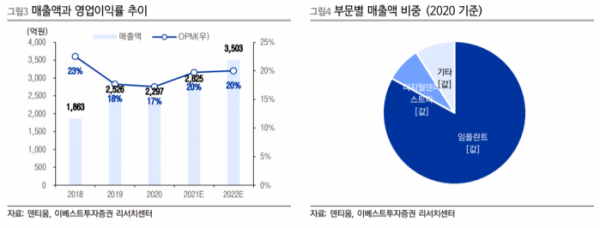

덴티움은 2000년 설립된 치과용 임플란트 전문 제조업체다. 사업부문은 임플란트, 디지털덴티스트리 관련 장비 등으로 구성된다. 사업부문별 매출액 비중은 임플란트 83%, 장비 8%, 유닛체어 9%, 기타 1% 등이다. 국가별 매출액 비중은 국내 27%, 중국 50%, 러시아 8%, 기타 15%로 구성됐다.

조은애 연구원은 “2015~2023년 글로벌 임플란트 시장성장률은 CAGR(연평균 성장률) 8%이며, 주요국 중에서도 중국은 20% 성장이 예상되는 국가이다”며 “덴티움의 중국 내 점유율은 글로벌 탑티어 수준으로, 고성장하는 중국 시장의 성장 수혜가 가능할 전망이다”고 내다봤다.

조 연구원은 “1분기 매출액은 전년 동기 대비 44% 증가한 588억 원, 영업이익은 204% 늘어난 98억 원을 기록할 전망이다”며 “전략국가인 중국 매출액은 230% 늘어난 300억 원으로, 고성장이 지속된 것으로 추정된다”고 말했다.

이어 “올해 매출액은 전년 대비 23% 늘어난 2825억 원, 영업이익은 41% 증가한 557억 원, 영업이익률은 20% 달성이 가능할 것으로 보인다”며 “하반기로 갈수록 분기 수출 모멘텀을 확인하면서 기업가치 재평가가 가능할 것으로 판단한다”고 덧붙였다.