(자료출처=삼성증권)

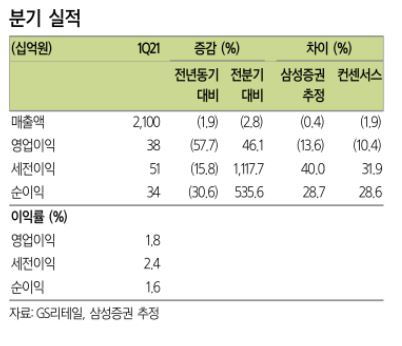

삼성증권이 27일 GS리테일에 대해 1분기 실적은 이커머스 손실 확대로 시장 컨센서스에 미치지 못할 것으로 판단했다. 목표주가는 기존 4만2000원, 투자의견 매수를 유지했다.

박은경 삼성증권 연구원은 “기대치를 밑도는 주된 이유는 이커머스 사업의 영업손실 폭이 예상보다 컸기 때문”이라고 말했다.

박 연구원은 “이커머스 부문은 기타 부분 매출의 절반 이상을 차지하고 있다”면서 “외형 확대 노력에 힘입어 전년 대비 매출액은 30~40% 성장했지만, 영업손실은 작년 1분기 50억 원에서 100억 원 수준으로 커질 것”이라고 추정했다.

그러면서 “향후 홈쇼핑 합병과 이커머스 사업부 확대 등 온ㆍ오프라인 다각화에 사활을 걸고 있다”면서 “회사는 오는 28일 합병과 관련한 설명회를 개최할 예정”이라고 덧붙였다.