하나금융투자는 23일 솔루스첨단소재에 대한 투자의견을 ‘매수’로 상향하고 목표주가를 6만2000원으로 제시했다.

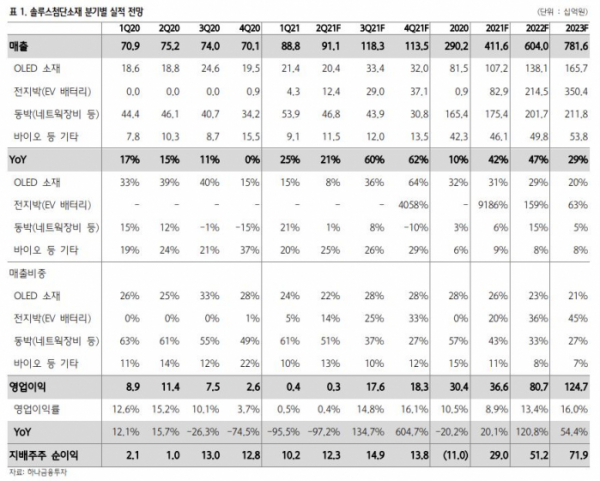

김현수 하나금융투자 연구원은 “솔루스첨단소재는 주력 사업으로 유기발광다이오드(OLED) 소재 및 인쇄회로기판(PCB) 용 동박 사업을 영위하고 있으며 전지박 매출이 본격적으로 발생하기 시작했다”면서 “1분기 매출은 888억 원으로 전년보다 25% 증가했고, 영업이익은 96% 감소한 4억 원을 기록했다”고 설명했다.

이어 그는 “반도체 패키지용 PCB 동박 매출이 539억 원으로 전년 대비 61% 증가하며 매출 성장을 견인했다”면서 “글로벌 반도체 수요 강세 및 재고 축적 수요 증가 속에서 반도체 패키지용 동박 수요 역시 예상보다 강했던 것으로 판단된다”고 말했다.

다만, 전지박 부문 매출은 43억 원으로 첫 매출(9억 원) 발생했던 지난해 4분기 이후 증가세에 돌입했지만, 양산 라인 가동 초기의 관련 비용 증가로 수익성 악화는 불가피했다는 판단이다.

이에 따라 2분기 영업이익 역시 3억 원으로 전년 대비 97% 감소할 전망인데 이는 전지박 부문 적자 확대의 영향이다. 고정비를 커버하는 이상의 매출은 3분기부터 가능할 것으로 봤다. 수익성 개선은 2022년부터 본격화될 것으로 전망했다.

김 연구원은 “전지박 부문 매출은 3분기 290억 원, 4분기 371억 원으로 증가하며 연간 전지박 부문 매출은 829억 원을 전망한다”면서 “이 과정에서 부문 수익성 개선은 점진적으로 진행될 것으로 전망하나 아직 라인 초기라는 점 감안, 전지박 경쟁사들의 평균 마진인 10% 이상 수준까지 연내 도달하기는 어려울 것으로 판단한다”고 말했다.

하나금융투자는 2023년 전지박 부문 매출 추정치를 기존 3000억 원에서 3500억 원으로 상향, 목표주가도 올렸다. 최근 2차전지 소재주들의 경우 유럽 및 미국 탄소 배출 규제 강화와 전기차 지원 확대에 따른 강력한 장기 실적 가시성 바탕으로 2023년 실적을 밸류에이션에 반영하기 시작한 점을 감안한 것이다.

김 연구원은 “전지박 부문은 경쟁사 대비 낮은 수준의 마진율을 가정했으나 향후 라인 정상화 과정에서 마진 개선 시 추가적인 실적 추정치 상향 여력이 발생할 것"이라고 판단했다.