유진투자증권은 22일 해성디에스에 대한 ‘매수’의견을 유지하고 목표가를 4만9000원으로 상향조정한다고 밝혔다. 2분기 실적은 분기 사상 최고 실적을 기록할 것으로 예상했다.

박종선 유진투자증권 연구원은 “최근 자동차용 반도체 공급 부족이 드러나면서 지난 6개월간 91.7% 상승했지만, 자동차용 반도체 수요 증가세 지속과 수익성 개선 등으로 주가는 추가 상승이 가능할 것으로 예상한다”면서 “목표가를 상향 조정한다”고 말했다.

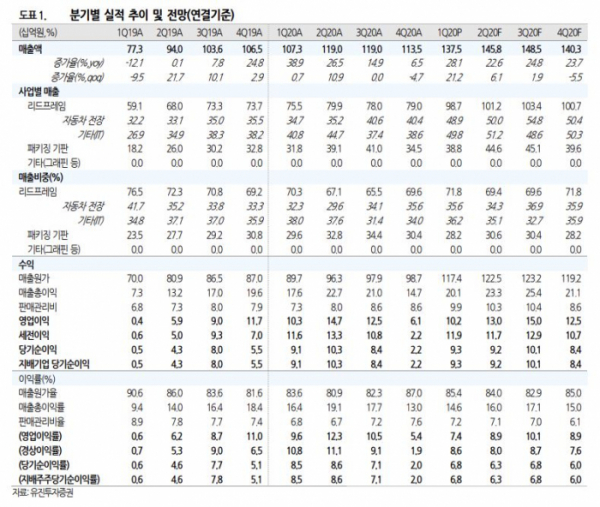

해성디에스는 1분기 매출액이 전년동기대비 28.1% 증가하며 최고 매출을 달성했음에도 불구하고, 영업이익률은 7.4%로 전년동기대비 2.2%포인트(p) 하락했다.

박 연구원은 “영업이익률 하락은 전년동기대비 원/달러 환율 하락과 주요 원재료의 가격 상승 때문”이라면서 “특히 주요 원재료인 구리 가격이 톤당 지난해 5000~6000달러였지만, 올해 9000달러 수준까지 상승하며 매출원가율 상승에 반영됐다”고 분석했다.

2분기에는 분기 기준 사상 최고 실적을 기록할 것으로 보인다. 유진투자증권은 2분기 매출액 1458억 원, 영업이익 130억 원을 기록할 것으로 내다봤다. 메모리와 비메모리 전방시장의 호조에 따라 리드프레임 및 패키징 기판 모두 실적이 많이 늘어날 것으로 예상해서다.

박 연구원은 “메모리 부문은 수요 증가로 월평균 120억 원의 매출이 발생하고 있으나 2분기부터는 월 150억 원까지도 가능할 것으로 보인다”면서 “매출 증가와 함께 수익성도 개선될 것으로 예상하고 있다”고 말했다.

이어 그는 “이러한 성장세는 3분기까지 이어지면서 최고 실적을 갱신할 것으로 예상한다”고 덧붙였다.